Как восстановить кредитную историю

Убедиться, что кредитная история испорчена

Если нет уверенности, что кредитная история испорчена или информация поступила, например, из рассылки на электронную почту, паниковать рано. Для начала стоит проверить, действительно ли с ней что-то не так, заказав отчет в бюро кредитных историй (БКИ). Как это сделать?

- Авторизоваться на портале Госуслуг.

- Перейти на страницу получения сведений из Центрального каталога кредитных историй о бюро кредитных историй.

- Сформировать заявление, следуя подсказкам системы.

- Дождаться файла со списком БКИ в личном кабинете. В списке может быть как одна, так и несколько организаций.

- Перейти на сайт каждого БКИ и заказать отчет.

- Дождаться документа на электронную почту.

Получить отчет по кредитной истории можно бесплатно дважды в год и платно сколько угодно раз.

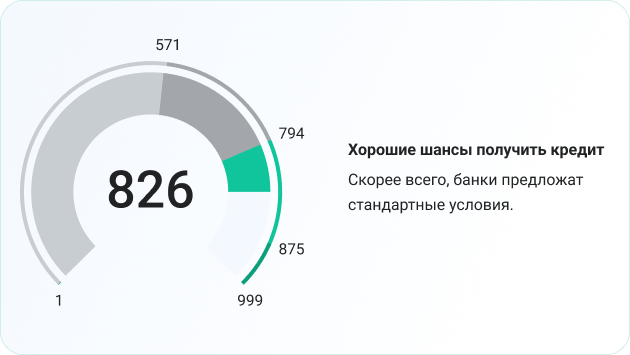

В отчете стоит сразу обратить внимание на цветную диаграмму, отражающую кредитный рейтинг заемщика (см. рисунок ниже), на которой представлены цифровые значения с максимальной оценкой 999, и чем ближе ваше значение к этому числу, тем лучше. Если отметка не в зеленой зоне, нужно изучить отчет БКИ и исправлять кредитную историю. Есть несколько способов это сделать.