В рекламе кредитных карт некоторых банков озвучивается льготный период 100, 120 или даже 365 дней, а некоторые — предлагают скромные 50 или 55. Вторые — жадные и не могут допустить, чтобы заемщики слишком шиковали за их счет? На самом деле все чуть сложнее.

Для начала расскажем о понятиях расчетного и льготного периода. Просто запомните их.

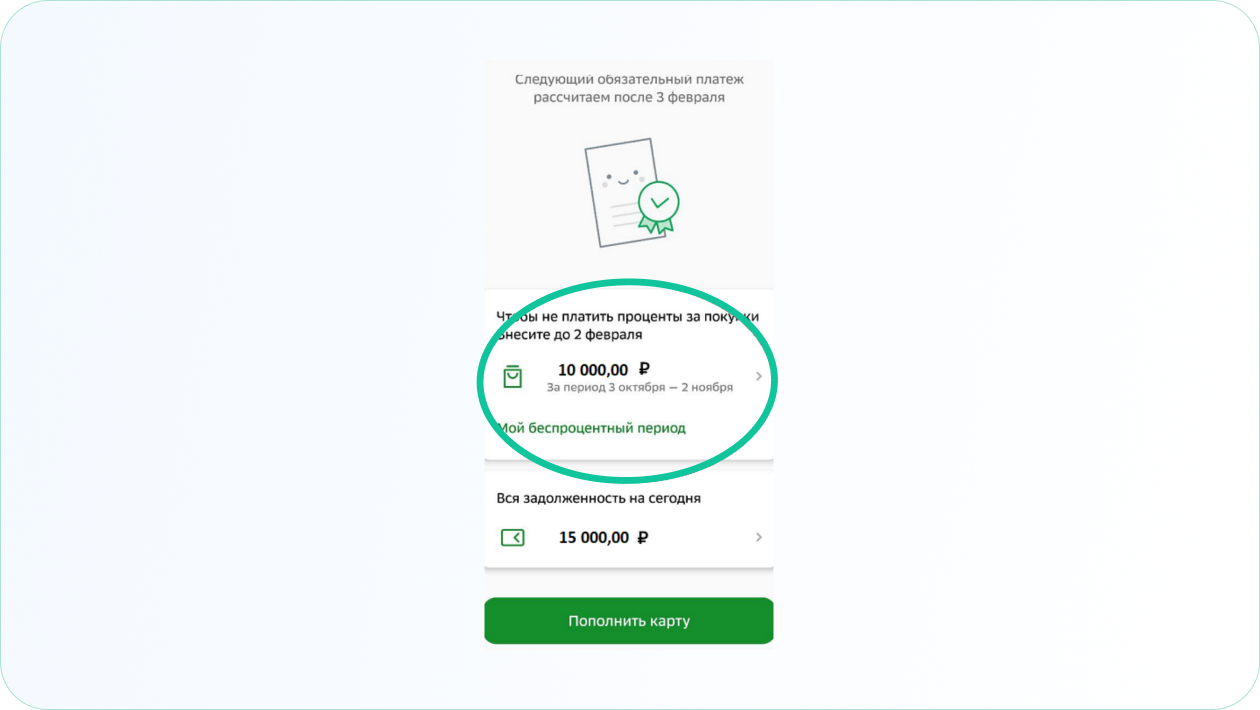

Каждый месяц банк присылает владельцу кредитки выписку — возможно, она придет на указанный в договоре адрес электронной почты и обязательно появится в мобильном приложении и онлайн-банке.

В выписке указываются:

- общая сумма задолженности;

- обязательный платеж — минимальная сумма к погашению (можно вносить больше);

- сумма, которую необходимо внести, чтобы соблюсти условия грейса.

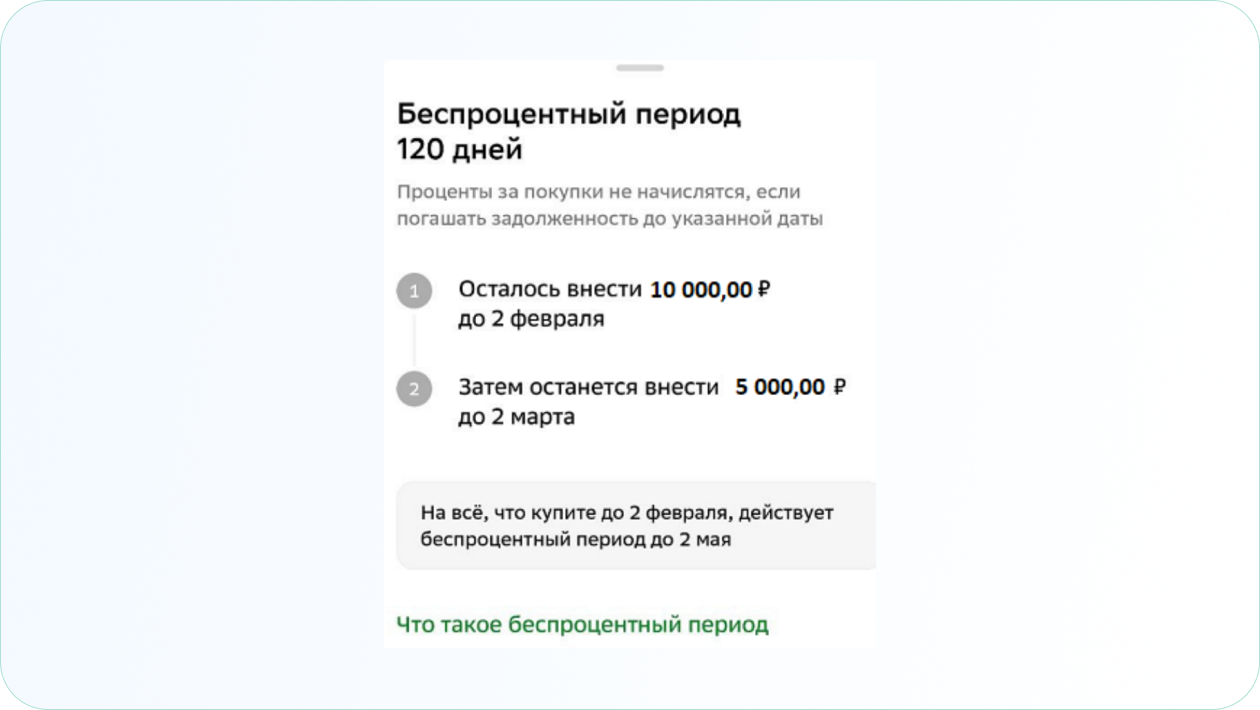

Месяц между выписками — это расчетный период. Первый расчетный период обычно отсчитывается со дня активации карты, иногда возможен вариант — с момента ее первого использования. Точные условия прописаны в договоре на выпуск карты.

Льготный период — время, в течение которого нужно погасить задолженность, чтобы банк не начислил на нее проценты. В разных банках он отличается — может составлять и 30 дней, и 60, и 120, а некоторые предлагают и больше.

Честный и нечестный грейс

Банки всегда честны с заемщиком и все условия беспроцентного периода прописывают в договоре. Просто нужно внимательно их изучить.

Поэтому названия «честный» и «нечестный» грейс — весьма условны, они всего лишь описывают варианты расчета льготного периода — по выписке или по первой покупке. «Нечестный» грейс — чаще всего очень длительный беспроцентный период по первой покупке. Объясняем разницу.

Честный грейс — по выписке

До окончания льготного периода оплачиваются покупки, сделанные во время соответствующего ему расчетного.

Василий оформил кредитную карту с грейсом 55 дней. Расчетный период по ней стартует с 10-го числа каждого месяца. Начало льготного периода совпадает с началом расчетного — 10-го числа, а его длительность составляет 30 дней расчетного периода + 25 дней.

11 августа Василий оплатил кредиткой новый телефон, 21-го — билет на самолет, а 7 сентября приобрел видеокарту. Все эти покупки вошли в расчетный период — с 10 августа по 10 сентября. После его окончания у Василия есть еще 25 дней, чтобы оплатить задолженность полностью и на нее не начислились проценты. Таким образом, сумму, потраченную на покупки в расчетном периоде, необходимо внести до 5 октября.

Если Василий оплатил кредиткой номер в отеле 11 сентября, эта трата войдет уже в следующий расчетный период, соответственно льготный период для нее будет рассчитываться с его начала (10 сентября) и будет длиться до 4 ноября.

Карта с таким льготным периодом выгодна, если человек пользуется ею регулярно — например, оплачивает повседневные траты, периодически совершает покупки. Текущая задолженность обозначена в выписке, а фиксированный срок на возврат позволяет грамотно подойти к финансовому планированию.

Нечестный грейс — по первой покупке

Необходимо оплатить покупки, совершенные в любом из расчетных периодов до окончания льготного.

Льготный период «по первой покупке» на карте Ольги просто замечательный — 120 дней. Она получила ее 1 сентября и уже 5-го, во время первого расчетного периода, купила новый телевизор. Если Ольга внесет всю сумму, потраченную на покупку, до 14 декабря (1 сентября + 120 дней), ей не придется платить проценты.

20 октября (второй расчетный период) Ольга решила сделать небольшой ремонт в квартире и потратилась на отделочные материалы, а 29 ноября (третий) — поняла, что ей необходим новый диван.

Но вот тут оказалось, что для соблюдения условий льготного периода и сумму, уплаченную за товары для ремонта, и за диван, тоже необходимо внести до 14 декабря. То есть для второй покупки льготный период составил 55 дней, а для третьей — всего 15. «Честные» 120 дней грейса будут только для телевизора. Если предположить, что ежемесячно Ольга вносила только минимальные платежи, сумма при этом накопилась внушительная.

Если вернуть всю сумму долга до окончания льготного периода, он обнулится и со следующей покупки начнется заново.

Такой грейс подходит для нечастых разовых покупок, чтобы не накапливалась большая сумма, которую нужно оплатить одномоментно.