Реструктуризация и рефинансирование кредитов: отличия, плюсы и минусы

Рефинансирование — что это, как оформить, плюсы и минусы

Примеры рефинансирования

Выгода — экономия на процентах

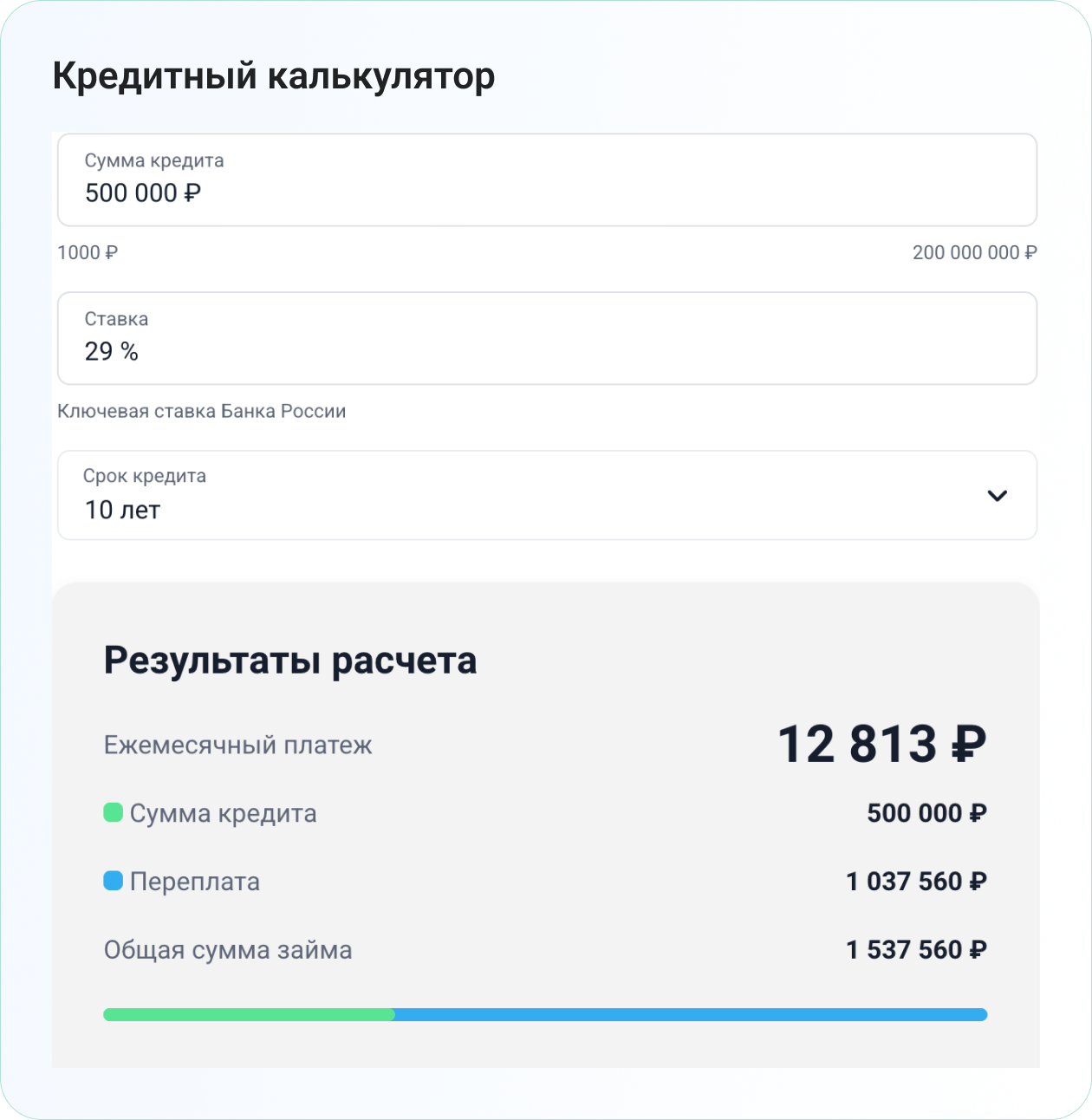

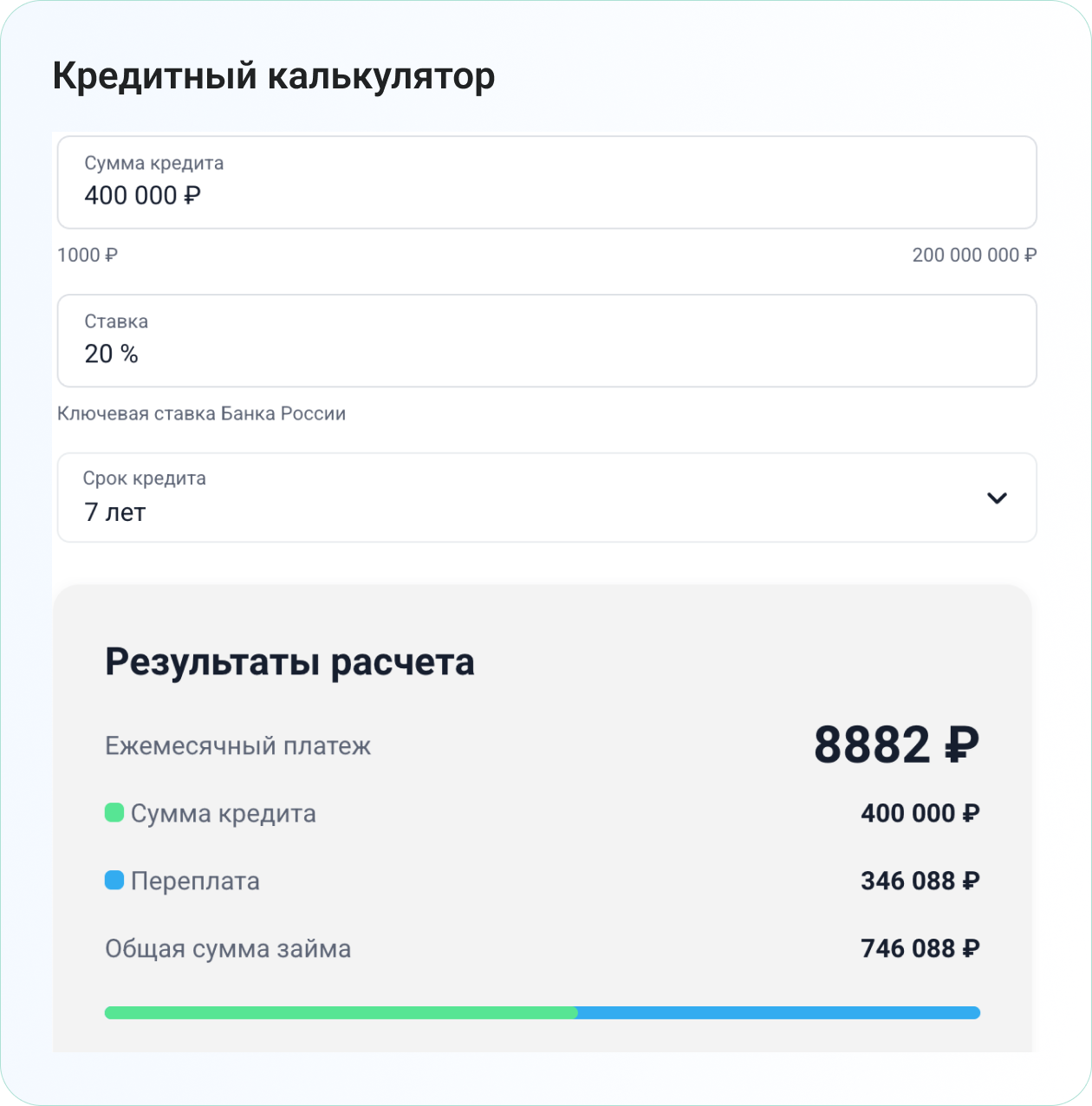

Надежда оформила крупный кредит по ставке 29% годовых на 10 лет. Через 3 года существенно снизилась ключевая ставка ЦБ РФ и банки стали предлагать гораздо более выгодные условия по ссудам. Надежда сделала рефинансирование на оставшуюся сумму кредита на 7 лет и по ставке 20% годовых. В результате снизился ежемесячный платеж и, соответственно, текущая долговая нагрузка и переплата.

Кредит по ставке 29% годовых на 10 лет. Переплата — более 1 млн рублей.

Рефинансирование по ставке 20% годовых на примерную оставшуюся сумму кредита. Уменьшился ежемесячный платеж и существенно сократилась переплата.

Снижение текущей долговой нагрузки

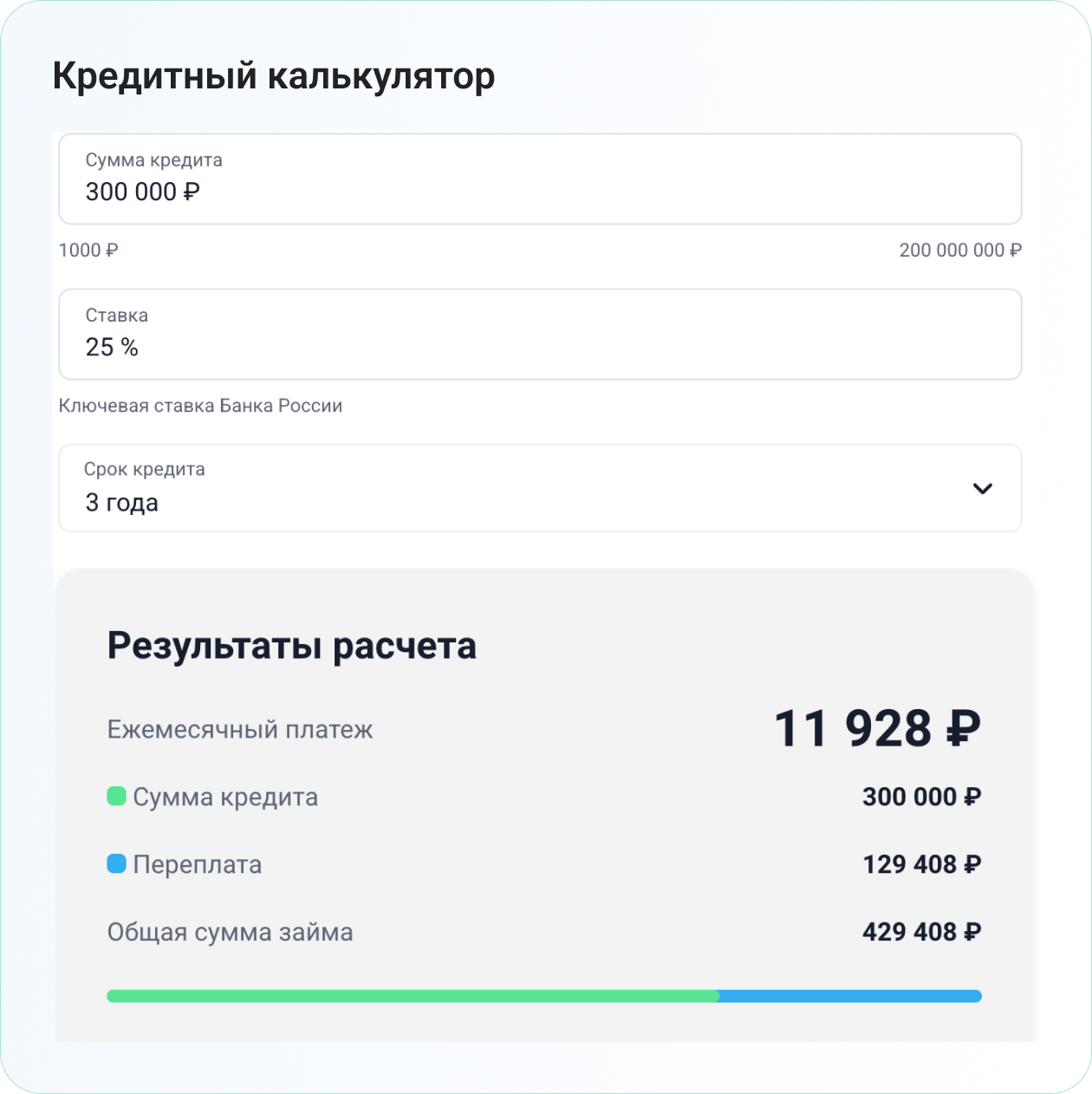

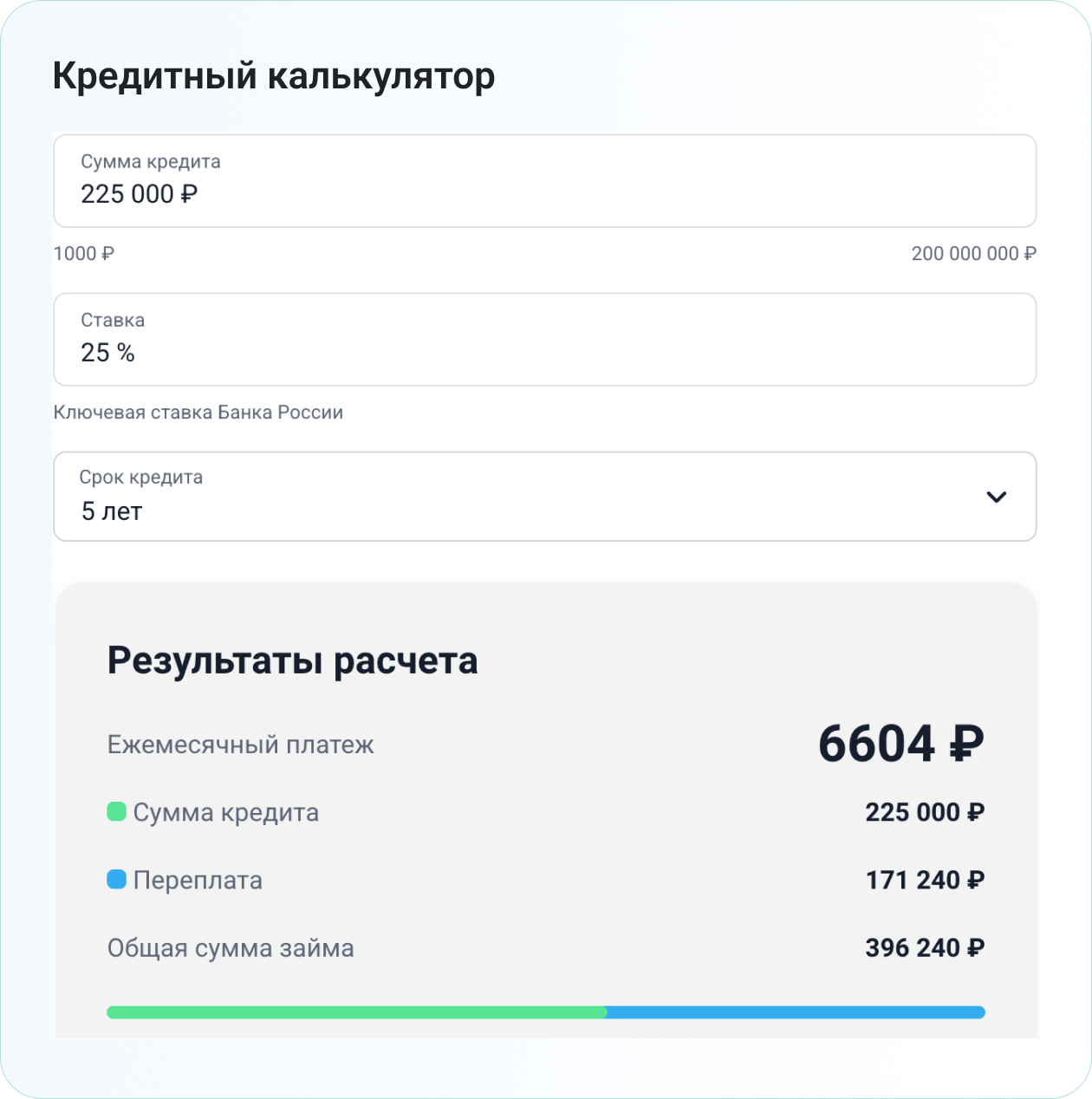

Иван оформил кредит на 3 года. Через полгода его финансовое положение ухудшилось и ежемесячный платеж стал слишком ощутимым для семейного бюджета. В другом банке ему предложили рефинансирование текущего кредита по аналогичной процентной ставке, но сроком на 5 лет. Таким образом, ежемесячный платеж уменьшился, долговая нагрузка Ивана снизилась. Однако общая переплата по кредиту увеличилась.

При сроке три года ежемесячный платеж составляет 11 928 рублей, переплата — 129 408 рублей.

При сумме кредита с учетом приблизительной суммы уже внесенных платежей, той же процентной ставке, на срок пять лет ежемесячный платеж составит 6604 рубля, однако переплата увеличивается до 171 240 рублей.

*Все приведенные цифры в расчетах примерные. Точный расчет может сделать только банк, предоставляющий рефинансирование.

Особенности оформления рефинансирования

Преимущества рефинансирования

Недостатки рефинансирования

Реструктуризация: особенности процедуры

Виды реструктуризации

Особенности оформления реструктуризации

Плюсы реструктуризации кредитов

Минусы реструктуризации

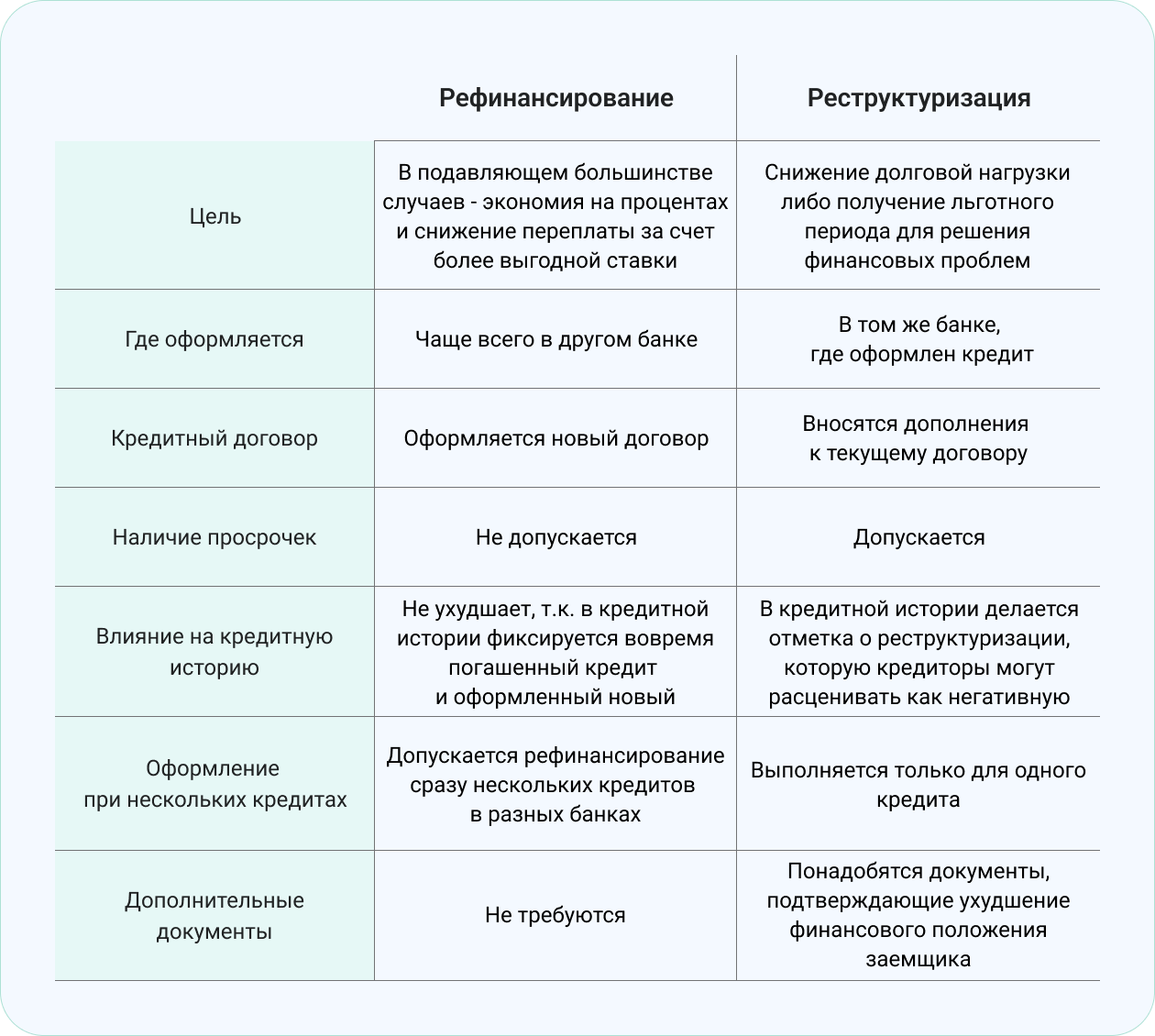

Отличия рефинансирования и реструктуризации