Что такое кредитная история и как ее проверить

Что такое БКИ и необходимо ли обращаться в каждое бюро

Банки, МФО и другие кредиторы обязаны передавать все данные о заемщике в бюро кредитных историй. Это не только информация о полученных кредитах, но и данные обо всех заявках на ссуды, включая те, по которым был получен отказ, а также сведения о запросах КИ, не связанных с выдачей кредита.

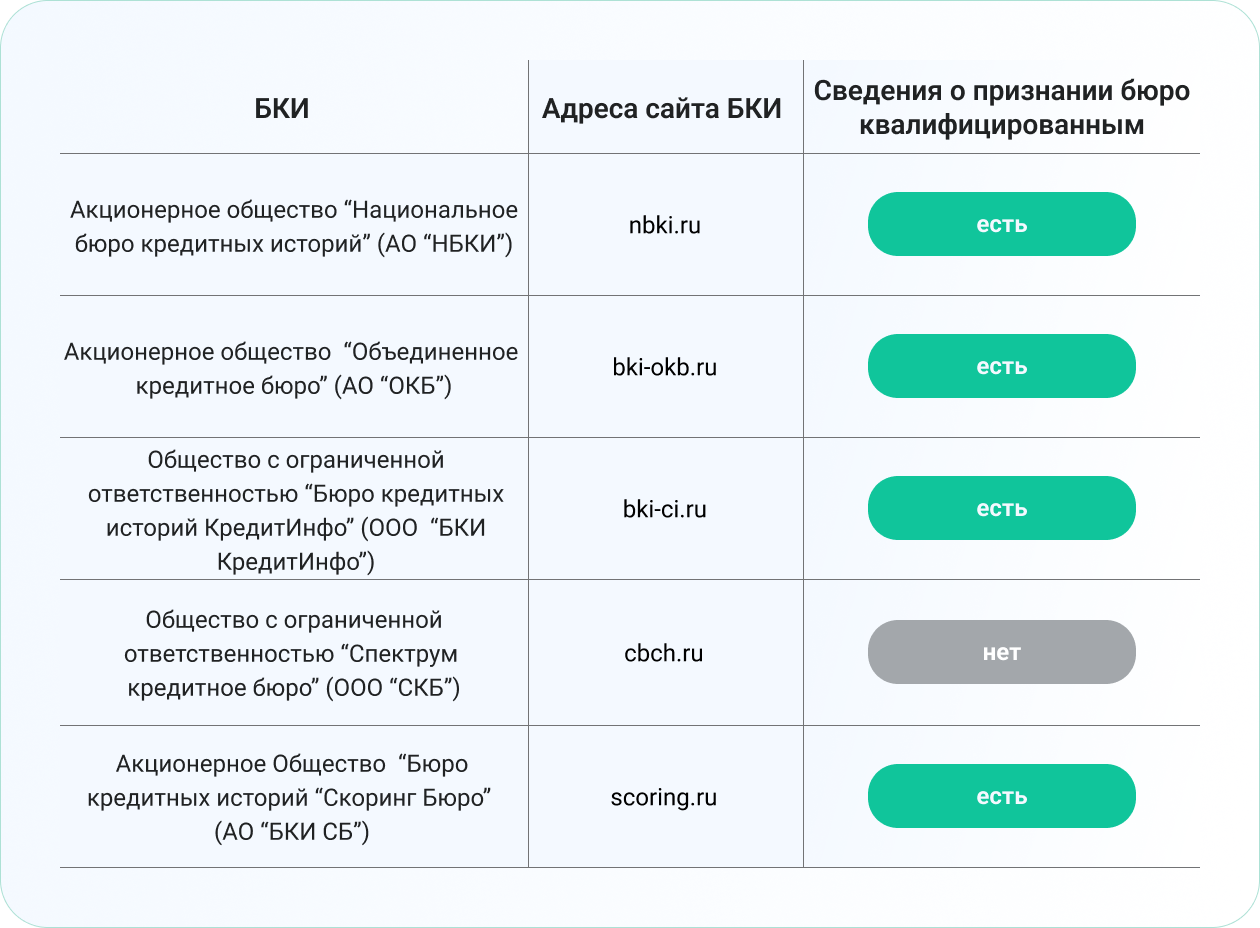

По состоянию на январь 2025 года в России работают пять бюро кредитных историй. Их реестр ведет ЦБ РФ. Четыре из БКИ признаны регулятором квалифицированными — это значит, что они соответствуют определенным критериям, позволяющим кредиторам обращаться в бюро за получением данных для определения долговой нагрузки заемщиков.

Банки и другие кредиторы могут передавать информацию в любое из действующих БКИ, но не обязаны дублировать ее в каждое. Таким образом, сведения о кредитах одного заемщика могут оказаться в разных бюро, причем иногда получается так, что информация о каком-либо из займов отображается в нескольких БКИ, а о каком-то — только в одном из них.

Можно отправить запрос на предоставление КИ сразу во все бюро — их не так уж и много. А можно — заранее выяснить, в каких БКИ находится кредитная история.

Зачем проверять КИ

Как направить запрос в БКИ

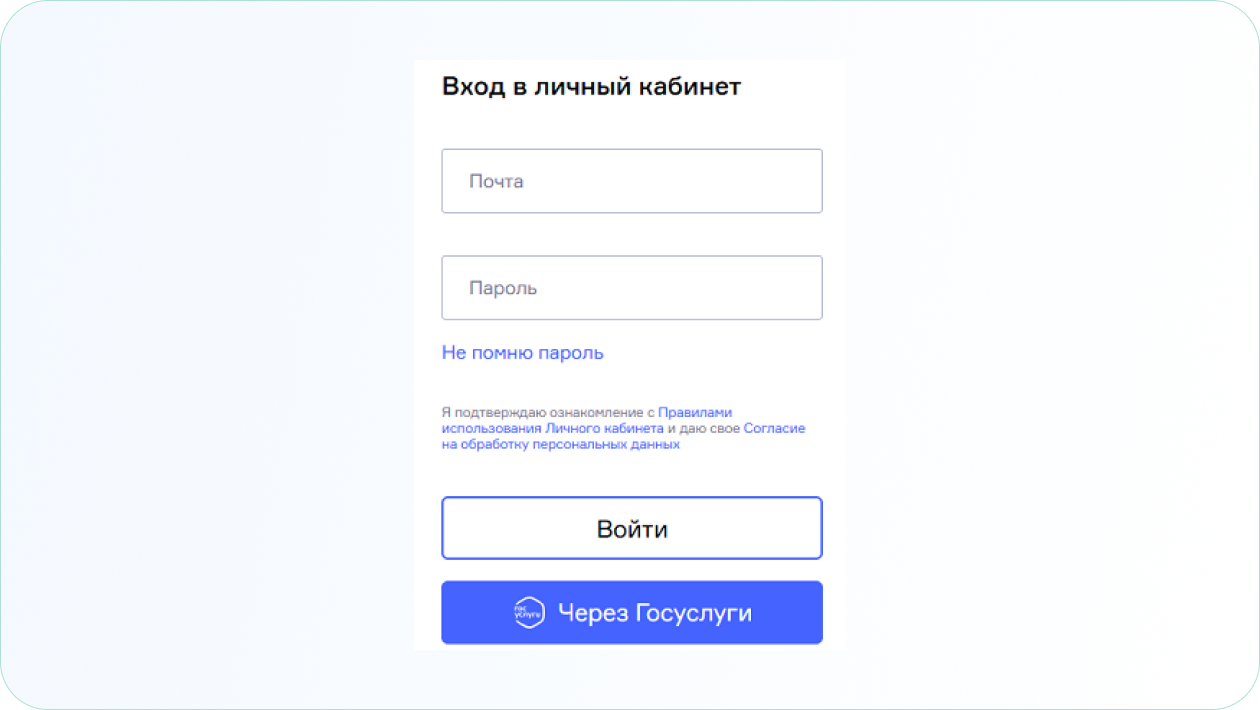

Самый простой и быстрый способ — через личный кабинет на сайте бюро. Если человек уже зарегистрирован на сайте БКИ, это можно сделать с помощью электронной почты и пароля либо авторизоваться через портал Госуслуг.

Источник: сайт НБКИ

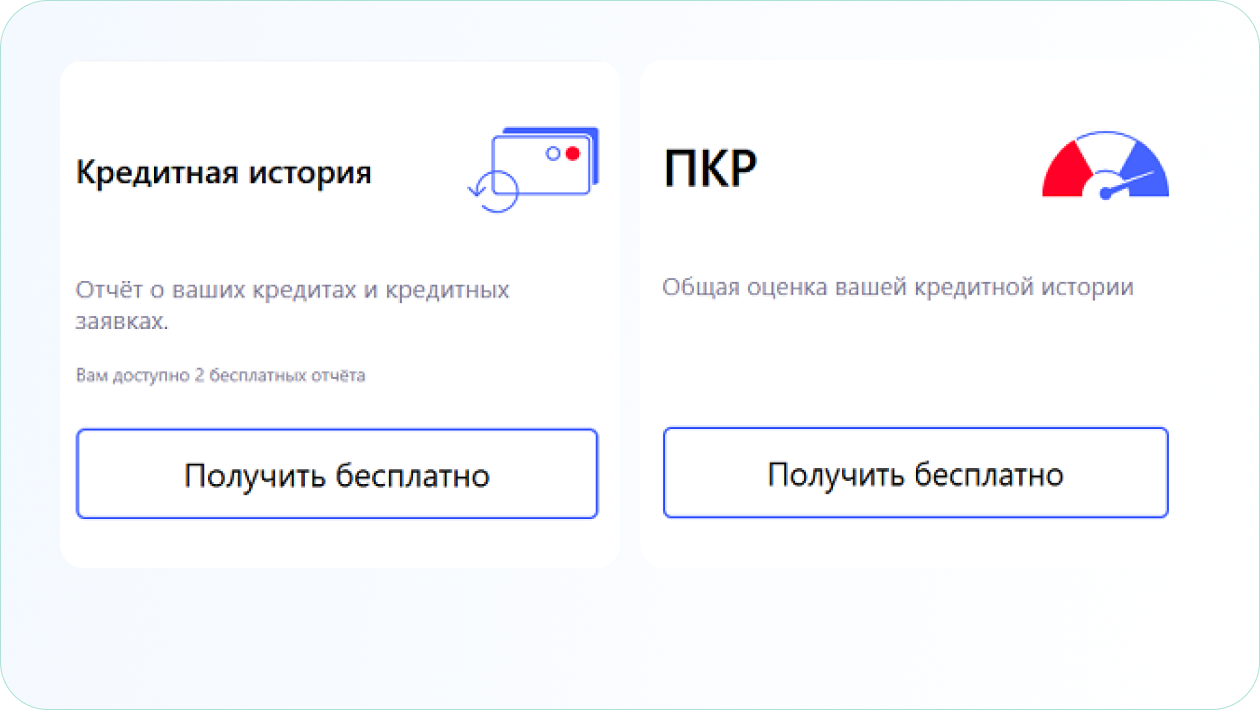

Помимо двух бесплатных запросов в год полного кредитного отчета, — то, что и называется кредитной историей, в личном кабинете можно увидеть свой персональный кредитный рейтинг (ПКР).

Источник: сайт НБКИ

Кроме того, бюро кредитных историй могут предлагать платные дополнительные услуги. Например, динамику ПКР за год или оповещения в режиме реального времени о том, что кто-то интересовался кредитной историей заемщика.

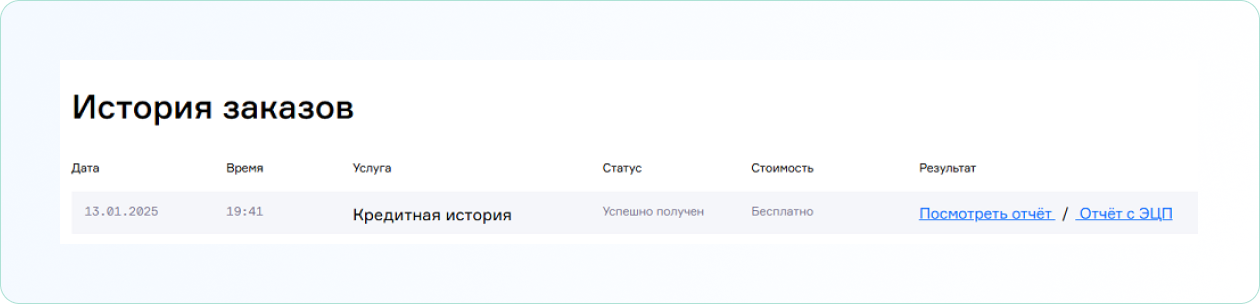

Если два бесплатных запроса КИ в текущем году еще не исчерпаны, нажимаем на кнопку «Получить бесплатно» и получаем ссылку на кредитный отчет. В зависимости от бюро, она может быть представлена по-разному.

Источник: сайт НБКИ

Источник: сайт НБКИ

При нажатии на активную ссылку «Посмотреть отчет» в браузере открывается соответствующий документ.

Как выглядит кредитная история

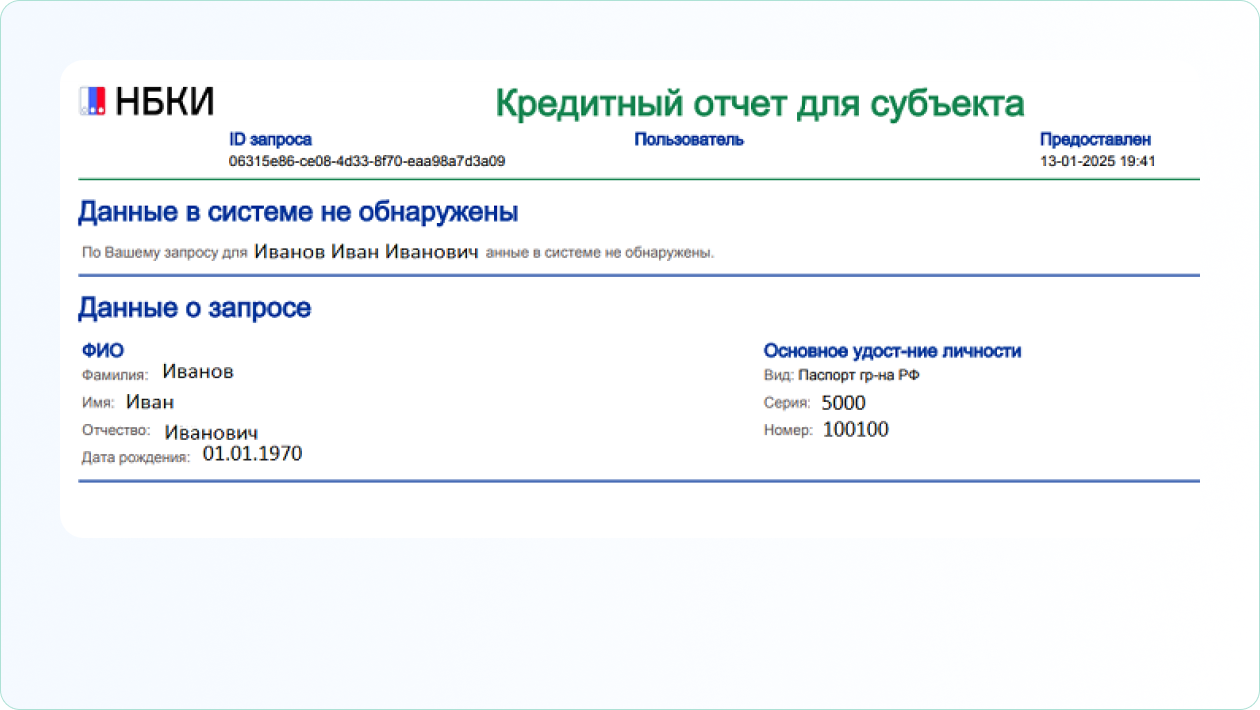

Поскольку у автора статьи нет действующих и закрытых кредитов, его КИ выглядит так:

Источник: сайт НБКИ

Это титульная часть, в которой имеются Ф.И.О., дата рождения владельца кредитной истории, номер и серия его паспорта, дата и ID запроса.

Не существует единых стандартов по оформлению КИ, однако есть четкие требования, какие блоки она должна содержать.

- Представленная выше титульная часть. Помимо указанных данных, в ней также могут содержаться номера ИНН и СНИЛС заемщика.

- Основная часть. В ней указываются место жительства субъекта КИ, сведения о его регистрации самозанятым или индивидуальным предпринимателем, информация о текущих, закрытых кредитах, банкротстве, источниках формирования кредитной истории, ПКР. Сведения о кредитах включают наименование кредитора, дату оформления кредита, сумму, сроки платежей, информацию об их фактическом внесении. Исходя из представленных здесь данных, те, кто запрашивает КИ, могут судить — насколько дисциплинированно заемщик относится к своим долговым обязательствам.

- Информационная часть — все поданные заявки на кредиты и займы, результат их рассмотрения.

- Закрытая часть — сведения о тех, кто запрашивал КИ, и об источниках данных. Эта часть доступна для просмотра только самим владельцем кредитной истории.

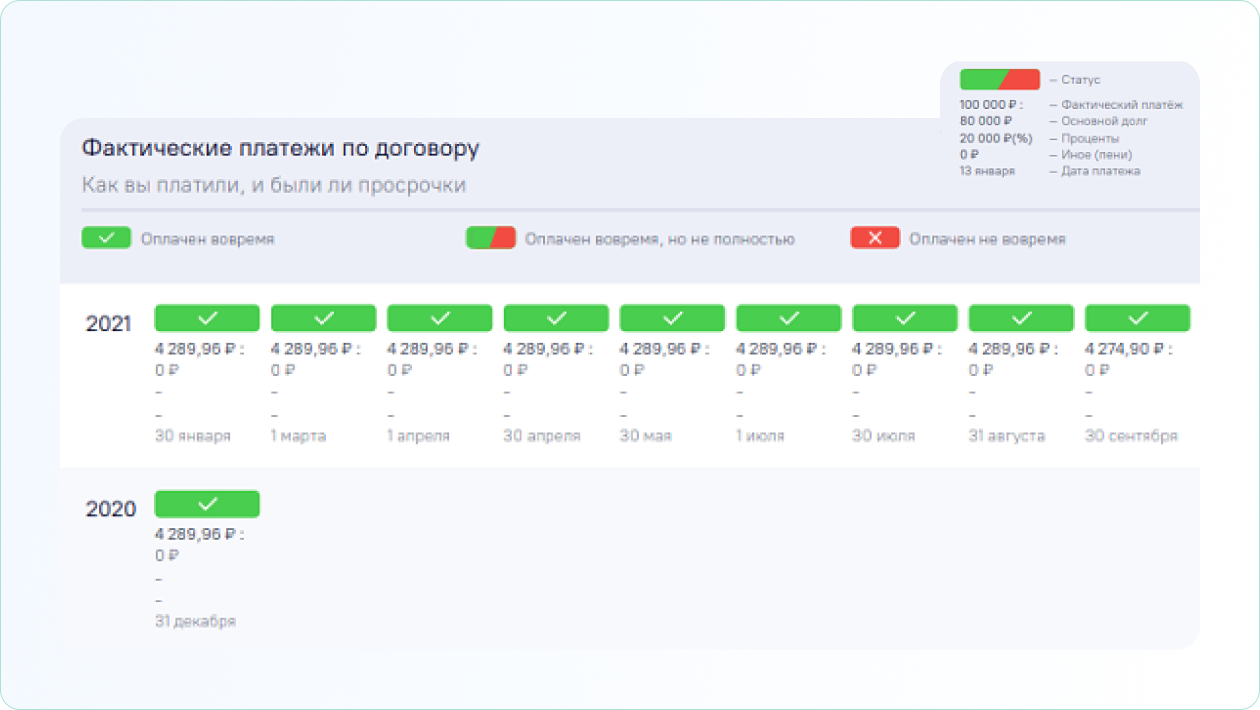

Пример из основной части КИ. Заемщик дисциплинированно исполнял свои обязательства перед банком и вносил все платежи в срок.

Источник: «Кредистория» (сервис ОКБ)

Источник: «Кредистория» (сервис ОКБ)