Кредиты! Запретить! Что такое самозапрет на кредиты?

Запретить выдачу кредитов самому себе можно будет благодаря ФЗ № 31 от 26.02.2024, которым вносятся изменения в законы «О кредитных историях» и «О потребительском кредите (займе)»

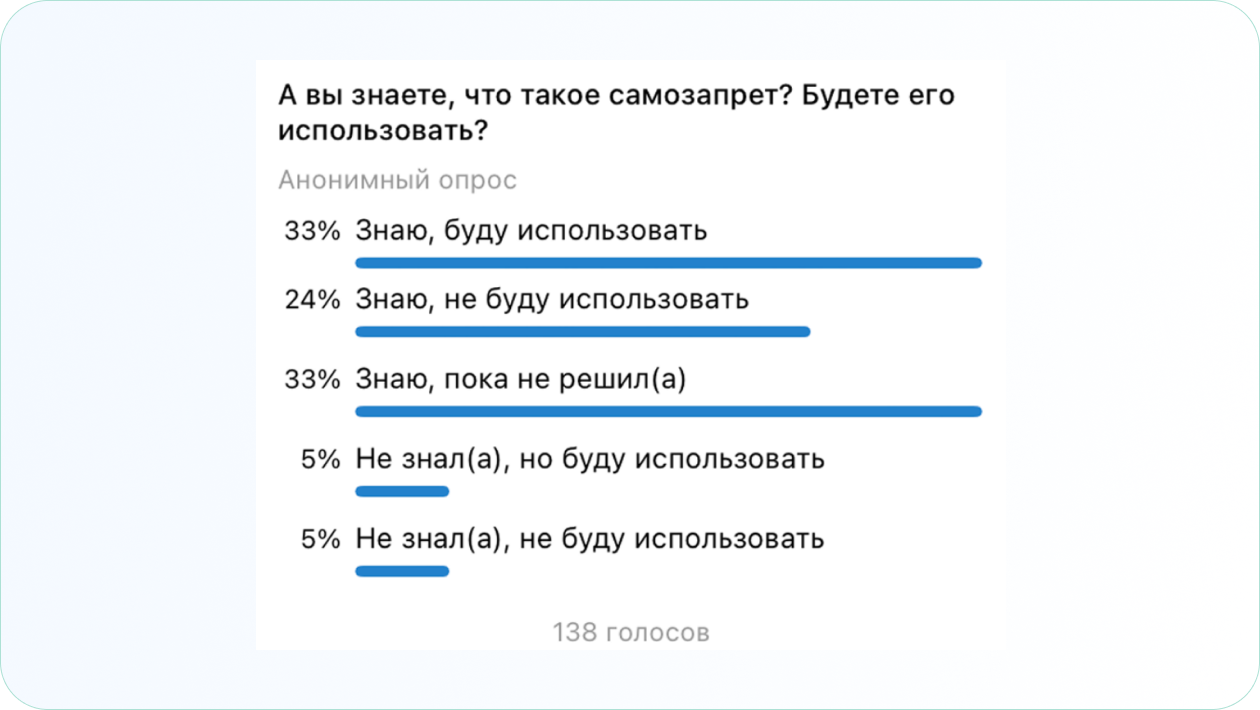

Мы провели опрос в телеграм-канале «Просто.» среди пользователей, чтобы выяснить, знают ли они о возможности самозапрета на выдачу кредита и планируют ли его использовать. Оказалось, что 33% опрошенных знают о нем и собираются применять, 24% знакомы с механизмом, но не планируют его использовать, а еще 33% пока не определились с решением.

Для чего нужен самозапрет

На какие кредиты и займы можно установить запрет

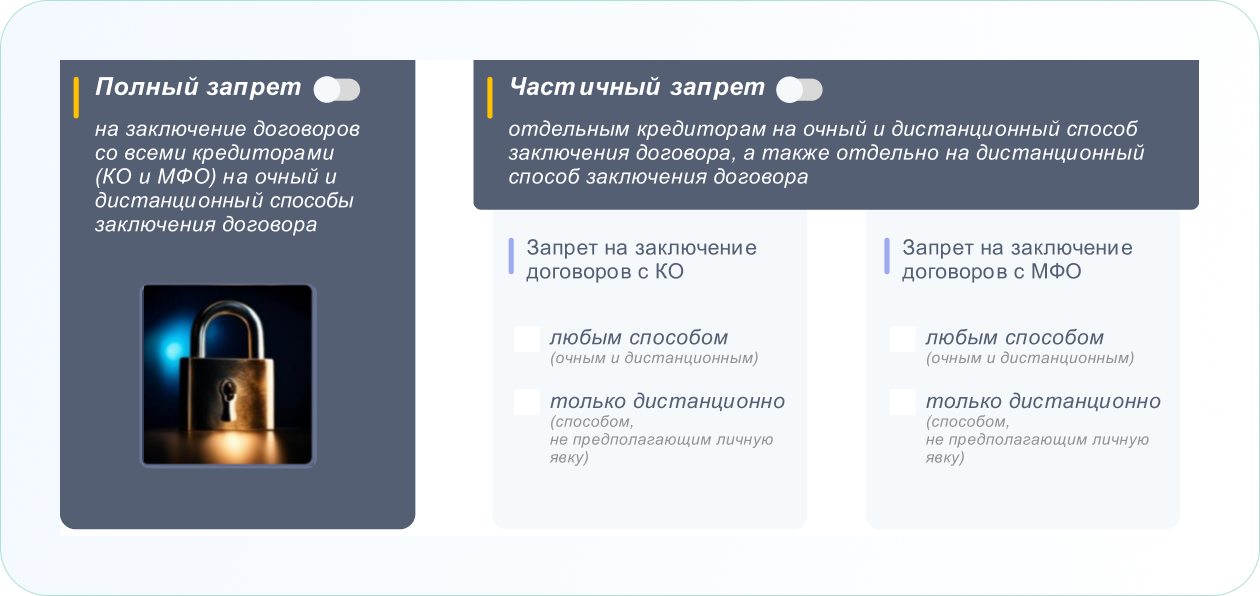

Законом предусмотрена установка полного и частичного запрета.

Полный запрет распространяется на заключение кредитных договоров со всеми кредиторами — банками и микрофинансовыми организациями. Также он охватывает все виды оформления кредитов — очные и дистанционные.

Устанавливая частичный самозапрет, человек может выбирать — с кем из кредиторов он не хотел бы заключать договоры совсем (например, оставить такую возможность для банков и запретить — для МФО), либо запретить для всех кредиторов или одного из них выдачу дистанционных займов.

Источник: сайт ЦБ РФ

Самозапрет нельзя будет установить на выдачу ипотечных, образовательных и автокредитов. Это объясняется тем, что средства при этих видах кредитования идут на целевые нужды, и риски мошенничества при их оформлении минимальны.