Выдача кредитов сокращается, а просрочка растет

Насколько подорожали кредиты

За последние два года Банк России повысил ключевую ставку практически в три раза — с 7,5% по состоянию на 19 сентября 2022 года до 21% на 17 января 2024 года. На последнем совете директоров Банка России, которое состоялось 20 декабря 2024 года, было принято решение оставить ставку на том же уровне.

На фоне этого существенно выросла стоимость кредитов. Дело в том, что ключевая процентная ставка — это стоимость кредитов, которые коммерческие банки берут у Центробанка. Чем она выше, тем выше стоимость заемных средств для населения и бизнеса.

Рис. 1 Динамика ключевой ставки, %

Средняя ставка по автокредитам выросла с 15,5% в июле–сентябре 2023 года до 23% в июле–сентябре 2024 года, потребительских кредитов — с 23% до 29%, ипотеки — с 12% до 21%.

Кредитов стали брать меньше

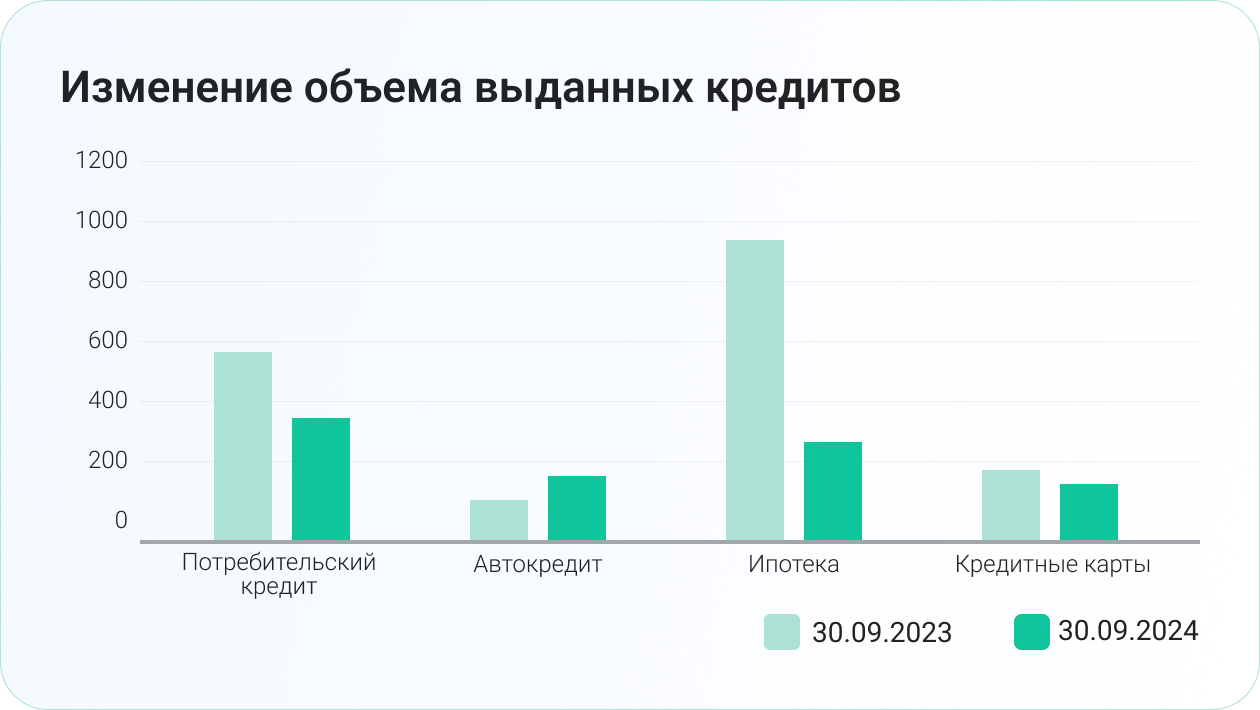

Из-за роста стоимости кредитов существенно сократился объем их выдачи — на 42% (с 2012,8 млрд рублей в сентябре 2023 года до 1162,3 млрд рублей в сентябре 2024 года). Причем количество выданных потребительских кредитов уменьшилось на 22% — с 3,3 млн до 2,6 млн штук, а их объем сократился на 34% — с 618,9 млрд до 407,8 млрд рублей.

Рис. 2 Изменение объема выданных кредитов, млрд руб.

Количество выданных кредитных карт уменьшилось на 23% — с 2,4 млн до 1,8 млн штук, а их объем сократился на 17% — с 243 млрд до 201 млрд рублей.

Количество выданных ипотечных кредитов уменьшилось на 66% — с 234,9 тыс. до 77,9 тыс. штук, а их объем — с 1010,3 млрд до 332,3 млрд рублей. Сейчас рынок ипотеки встал «на паузу». Причем льготные ипотечные лимиты очень быстро исчерпываются. Так, осенью 2024 года лимиты на «Семейную ипотеку» у крупнейших банков исчерпывались неоднократно: в Сбербанке — трижды: в сентябре, октябре и ноябре, в Альфа-Банке и ВТБ — один раз в октябре. Регулятор предпринял меры для поддержания банков и 12 декабря увеличил лимиты банкам по «Семейной ипотеке» с 6,25 трлн до 8,65 трлн рублей. Уже 19 декабря президент Владимир Путин предложил отменить лимиты по «Семейной ипотеке», а также распространить ее на вторичное жилье.

Примечательно, что в сентябре 2024 года увеличилось количество выданных автокредитов по сравнению с сентябрем 2023 года — на 65%: с 93,5 тыс. до 154,5 тыс. штук. Объем выданных автокредитов вырос на 58% — с 140 млрд до 221 млрд рублей.

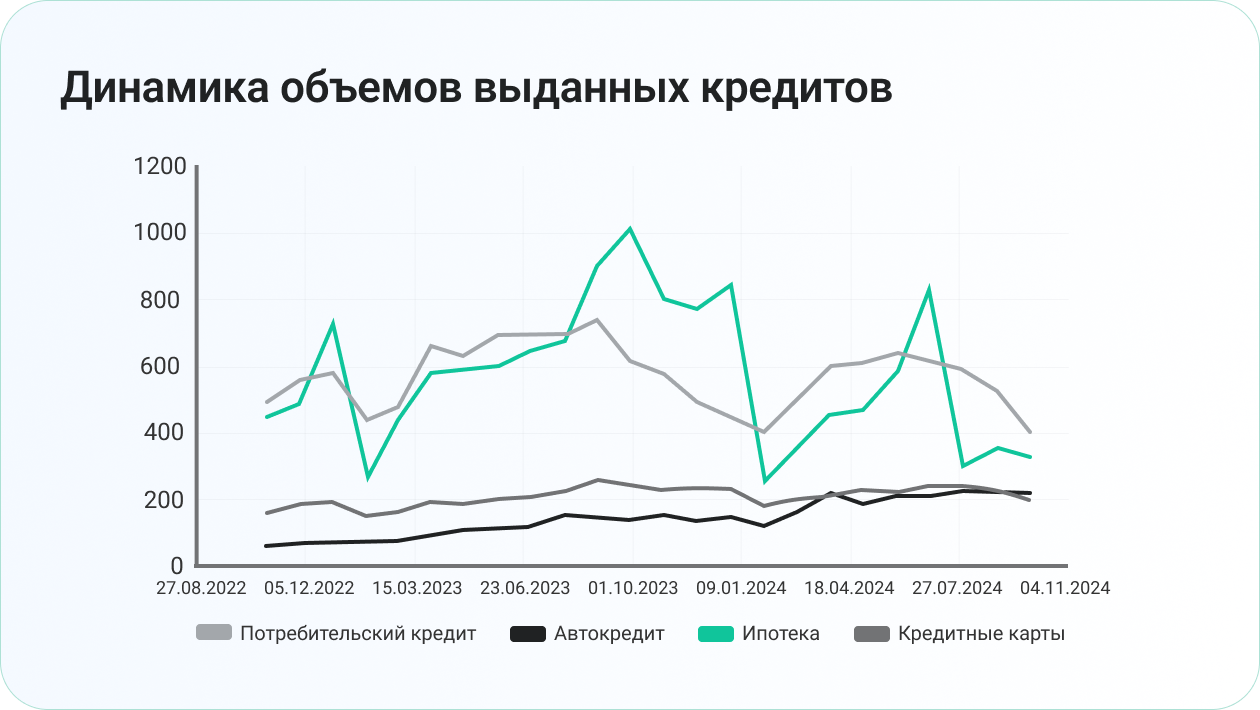

Рис. 3 Динамика объемов выданных кредитов, млрд руб.

Средний чек по потребительским кредитам сократился на 15% — с 186,9 тыс. до 158,5 тыс. рублей. Средний размер автокредитов уменьшился на 4,4% — с 1,498 млн до 1,433 млн рублей. Средний размер кредитов по кредитным картам, напротив, вырос на 7% — с 103 тыс. до 110 тыс. рублей. Средний размер ипотеки практически не изменился и остался на уровне 4,3 млн рублей.