Жалоб на МФО стало меньше, а оценки — хуже: что происходит на рынке

Рост рынка и уменьшение жалоб: в чем подвох

Данными регулятора о сложившейся ситуации и планами на регулирование деятельности МФО поделился Михаил Мамута, руководитель Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России.

По данным Банка России, предоставленным в 2024 году, количество жалоб на МФО беспрецедентно снизилось на 26,7%, и это с учетом одновременного роста рынка МФО.

Источник: презентации ЦБ РФ

По данным, представленным Ильей Кочетковым, директором центра небанковского кредитования Банка России, размер совокупного портфеля рынка МФО на конец третьего квартала 2024 года составил +24% с начала года.

Источник: презентации ЦБ РФ

Более того, за три квартала 2024 года МФО выдали сумму средств, равную годовому объему 2023 года.

Источник: презентации ЦБ РФ

Цифры, на первый взгляд, говорят об успехе регулятора. Но так ли однозначна эта победа? За статистикой скрываются тревожные сигналы: падение качества коммуникации, шаблонные ответы и «тихий» отток доверия. Почему клиентов стало больше, а их удовлетворенность — меньше?

Почему количество жалоб стало снижаться

Парадокс недовольства: меньше жалоб — хуже оценки

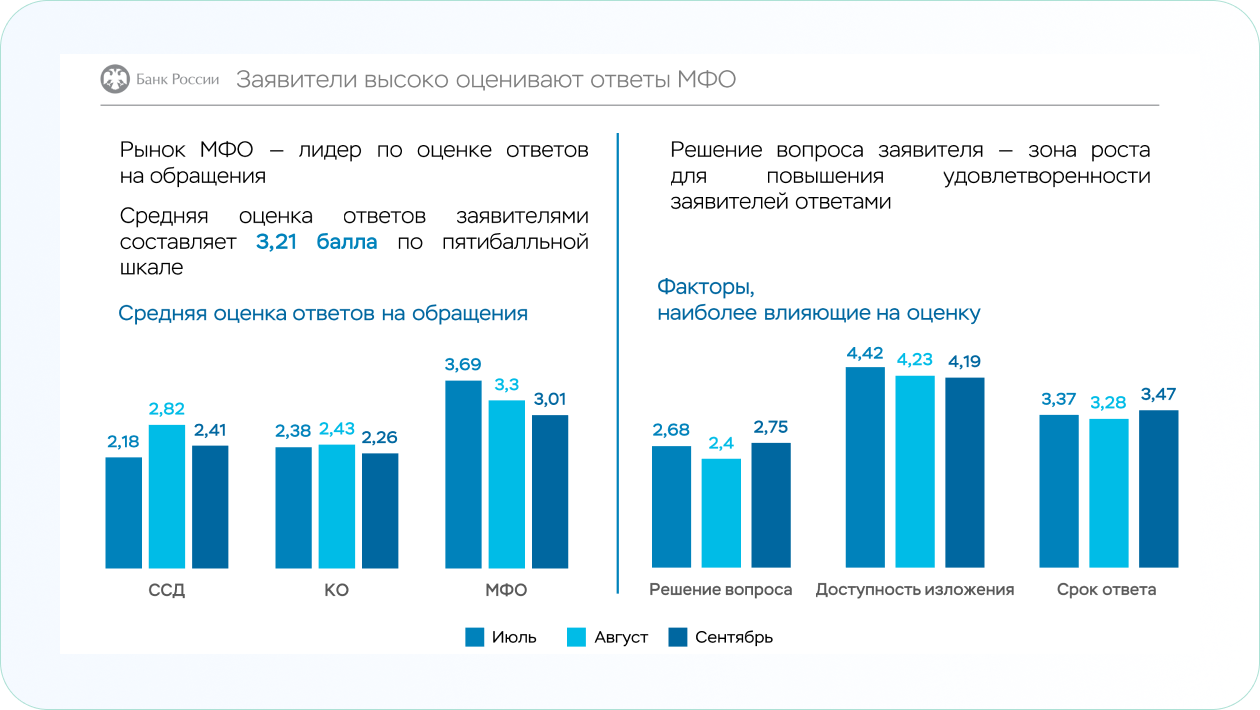

Несмотря на снижение числа жалоб, удовлетворенность клиентов качеством обслуживания продолжает падать. В сравнении с июлем показатель сентября снизился сразу на 18,4%.

Источник: презентации ЦБ РФ

Этот парадокс объясняется несколькими факторами.

Перенаправление обращений как формальная отписка: 75,9% обращений в МФО не решаются на месте, а переадресуются внутри компании (51%) или в Банк России (24,5%). Клиенты вынуждены тратить недели на переписку, получая шаблонные ответы вроде: «Ваше обращение рассмотрено» или «Обратитесь в ЦБ». Низкие оценки по фактору «Решение вопроса» (2,68–2,75) указывают на необходимость улучшения качества коммуникации.

Источник: презентации ЦБ РФ

Юридический жаргон вместо человеческого языка. Зачастую ответы МФО содержат термины вроде «ПСК», «ПДН» или «субсидиарная ответственность» без пояснений. Клиенты, особенно из малограмотных слоев населения, остаются в недоумении.

Нарушение сроков ответа. Обращения рассматриваются МФО с нарушением установленных сроков. По данным регулятора, оценка фактора «Срок ответа» варьируется от 3,28–3,47 из 5, что указывает на системные задержки. В случаях мошенничества или ошибочных списаний это критично, так как снижает шансы клиентов вернуть средства.

В итоге Банк России выписал более 500 предписаний и заставил МФО вернуть более 32 млн рублей заемщикам. Подробнее об основных нарушениях и о том, как МФО реагируют на меры, принимаемые ЦБ РФ, читайте во второй части статьи.

Статья подготовлена на основе доклада Михаила Мамуты, руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России, на XXIII Национальной конференции по микрофинансированию и финансовой доступности.