Регуляторная дубинка для МФО: сотни предписаний и миллионные штрафы от ЦБ РФ

От шаблонных ответов до «охлаждения»: что ЦБ РФ смог установить

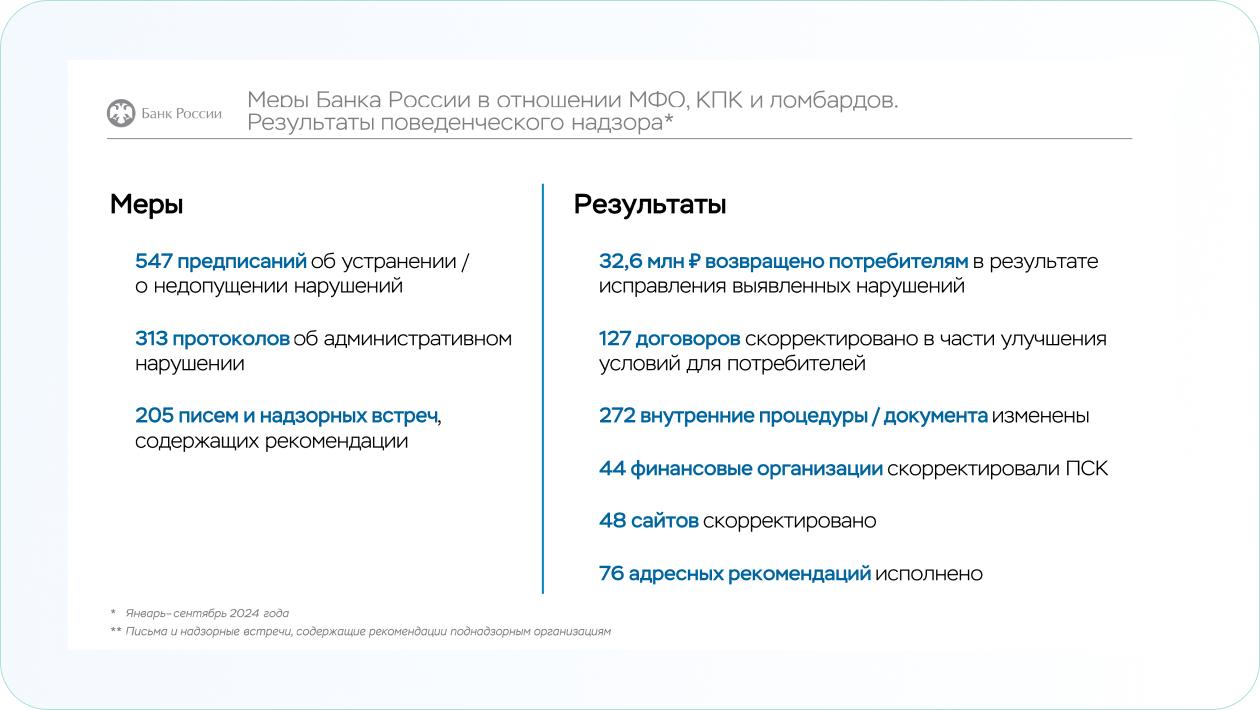

За девять месяцев 2024 года Банк России провел 70 проверок в 24 МФО, сфокусировавшись на компаниях с высокой долей жалоб.

Источник: презентации ЦБ РФ

Основные нарушения, выявленные в 24 МФО (охвачено 90% всех жалоб на навязывание услуг):

- Некорректное оформление документов:

- отсутствие отдельного заявления на предоставление дополнительных платных услуг;

- объединение двух заявлений (на заем и допуслуги) в одном документе.

- Нарушения при уведомлении клиентов:

- уведомления направляются не теми способами, что предусмотрены договором;

- в уведомлениях отсутствует полная необходимая информация.

- Сокращение периода охлаждения:

- указание срока для отказа от допуслуг — 14 дней вместо законодательно установленных 30 дней;

- отсутствие указания предельной даты для отказа.

- Некорректное оформление отказа:

- использование профессиональной лексики или латиницы в уведомлениях;

- прием заявлений на отказ только по почте, что ограничивает доступность для клиентов.

Итоги контроля: две МФО исключены из государственного реестра, в том числе за системное навязывание платных услуг.

Особое внимание регулятор уделил дистанционному обслуживанию. Онлайн-займы занимают значительную долю рынка, однако регулятор не раскрывает точных цифр. По словам Михаила Мамуты, руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России, дистанционный формат требует особого контроля из-за рисков недобросовестных практик. В офлайне клиент может задать вопросы сотруднику, но в цифровом формате взаимодействие сводится к пошаговым инструкциям. Это создает риски недопонимания: например, чтобы отказаться от страховки, заемщику приходится пройти несколько экранов, а условия отказа указаны мелким шрифтом.