Есть ли альтернатива космически дорогой ипотеке?

Недоступное жилье: стоимость ипотеки растет, квадратные метры — дорожают

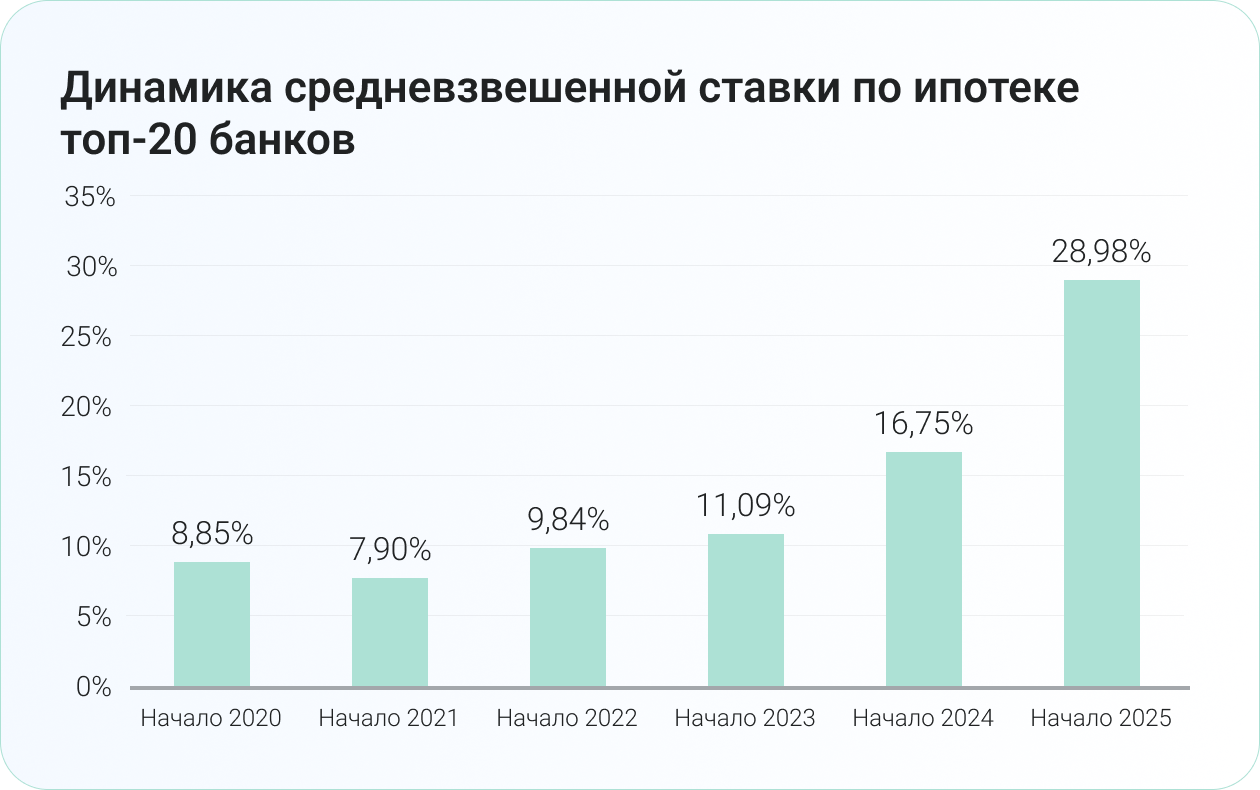

Стоимость ипотеки выросла в 4 раза

Стоимость ипотеки за последние пять лет выросла практически в четыре раза: если в начале 2020 года средневзвешенная ставка по ипотечному кредиту составляла 8,85%, то к началу 2025 года она выросла до 28,98%.

Источник: наш.дом.рф

Причиной такого роста является повышение Банком России ключевой процентной ставки. В 2025 году вряд ли ситуация изменится в лучшую для заемщиков сторону. Ключевая ставка, скорее всего, продолжит рост и будет оставаться на высоких уровнях как минимум полтора года. И даже снижение ключевой ставки на несколько процентных пунктов не окажет существенного влияния на рынок ипотечного кредитования, так как сравнительно «комфортный» уровень стоимости ипотеки находится ниже 15%.

Стоит отметить, что Банк России принял решение не ограничивать полную стоимость кредита (ПСК) по ипотеке, чтобы банки «смогли лучше адаптироваться к изменению рыночных условий» и повысить ставки до комфортного им уровня.

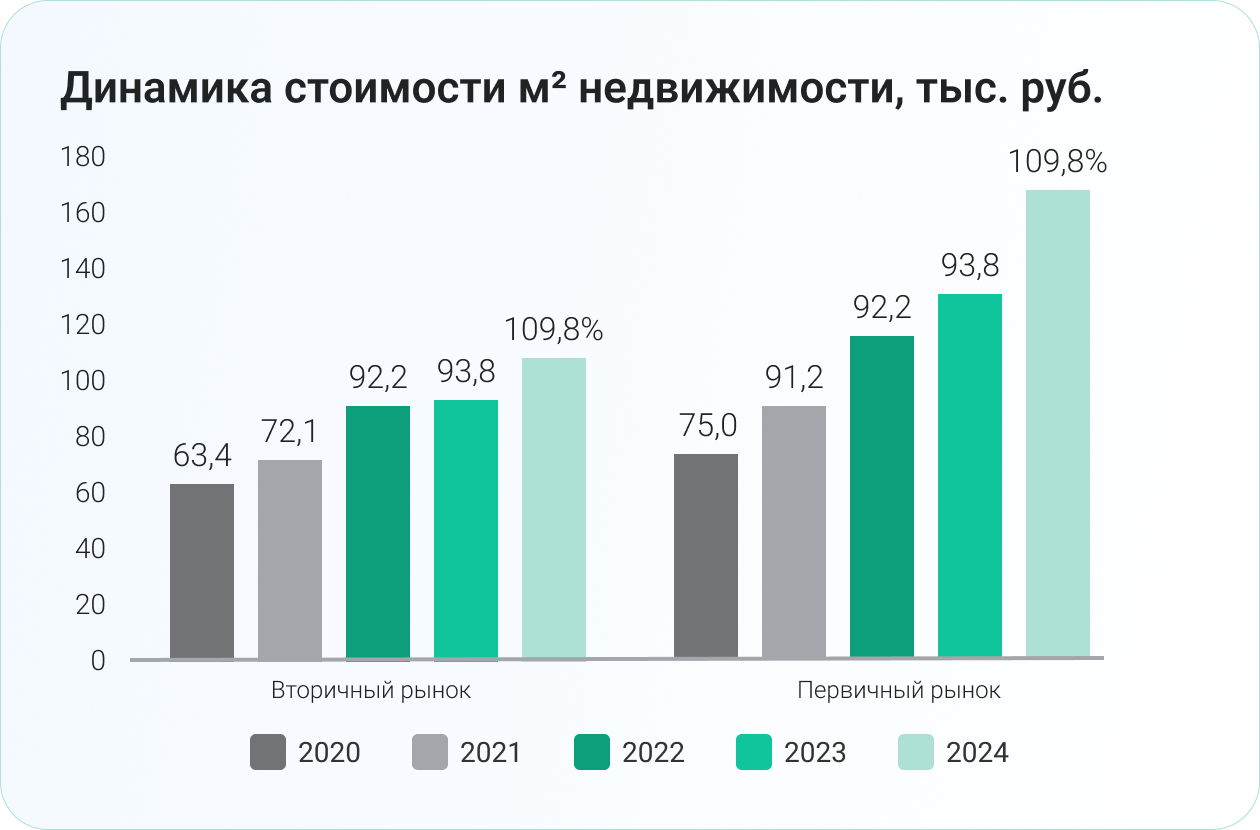

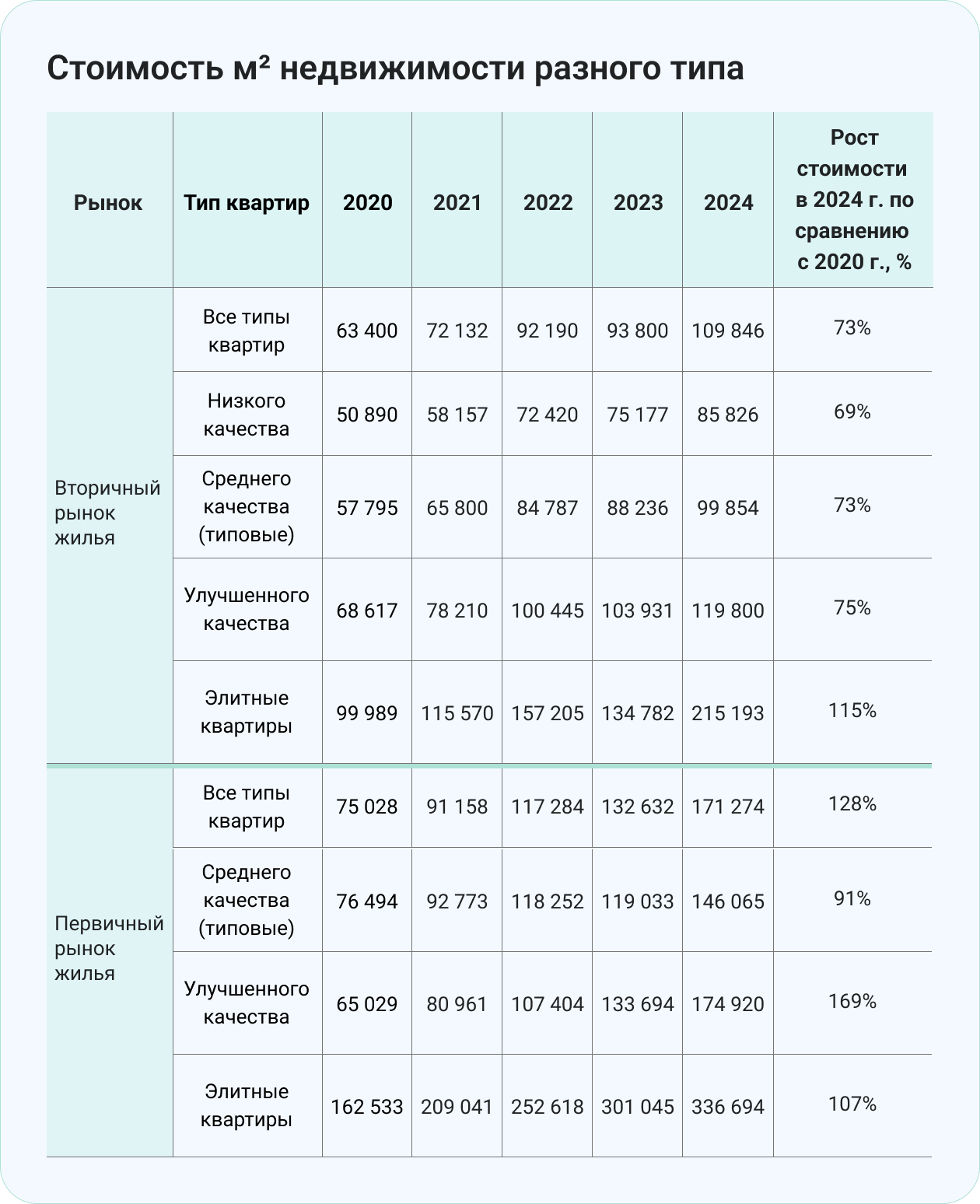

Стоимость квадратного метра недвижимости выросла в два раза

В совокупности с повышением стоимости ипотеки увеличилась и стоимость квадратного метра недвижимости. Стоимость квадратного метра на вторичном рынке недвижимости увеличилась в среднем по России на 73% — с 63,4 тыс. до 109,8 тыс. рублей. Причем квадратный метр «вторички» низкого качества подорожал на 69% — с 50,9 тыс. до 85,8 тыс. рублей; среднего качества — на 73% — с 57,8 тыс. до 99,9 тыс. рублей; улучшенного качества — на 75% — с 68,6 тыс. до 120 тыс. рублей. В элитных квартирах квадратный метр подорожал на 115% — с 99,9 тыс. до 215,2 тыс. рублей.

На первичном рынке недвижимости стоимость квадратного метра увеличилась на 128% — с 75,0 тыс. до 171,3 тыс. рублей, в том числе квадратный метр в квартирах среднего качества вырос на 91% — с 76,5 тыс. до 146,1 тыс. рублей; в квартирах улучшенного качества — на 169% — с 65,0 тыс. до 174,9 тыс. рублей; в элитных квартирах — на 107% — с 162,5 тыс. до 336,7 тыс. рублей.

Источник: Росстат

Источник: Росстат

Ипотечный рынок сжимается

Из-за снижения доступности ипотечных кредитов их выдача сокращается. Так, по данным Банка России, в январе–ноябре 2024 года было выдано 1,229 млн ипотечных кредитов, что на более чем на треть меньше показателя за аналогичный период 2023 года. Причем в ноябре 2024 года выдача упала на 62% по сравнению с ноябрем 2023 года.

Источник: ЦБ РФ

Больше всего выдача ипотечных кредитов в ноябре 2024 года по сравнению с ноябрем 2023-го сократилась в регионах Северо-Кавказского федерального округа: в Чеченской Республике (-78,4%), Республике Дагестан (-70,6%), а также в Республике Тыва (-76,5%), Республике Калмыкия (-70,1%), Красноярском крае (-69,9%), Брянской области (-68,5%), Ивановской области (-67,9%). Меньше всего выдача ипотечных кредитов сократилась в Республике Крым (-45,7%), Республике Ингушетия (-46,1%), Архангельской области (-46,63%).

Источник: ЦБ РФ

Ипотекой теперь пользуются:

- заемщики, которые располагают доходами существенно выше среднерыночных и для бюджета которых ежемесячный платеж является комфортным;

- заемщики, которые имеют средства на большой (более 70%) первоначальный взнос.

В 2025 году ставки по ипотеке будут оставаться на высоком уровне, что будет способствовать дальнейшему сокращению ипотечных выдач и, соответственно, уменьшению спроса на недвижимость.