Собственные карты маркетплейсов: плюсы и минусы

Зачем они это делают?

Какую выгоду получают пользователи?

Покупки по картам маркетплейсов: на что обратить внимание

Рассмотрим основные моменты, на которые, помимо предлагаемых скидок и бонусов, чаще всего обращают внимание покупатели, находясь перед выбором: оплачивать покупки банковской картой или собственной картой (кошельком) маркетплейса.

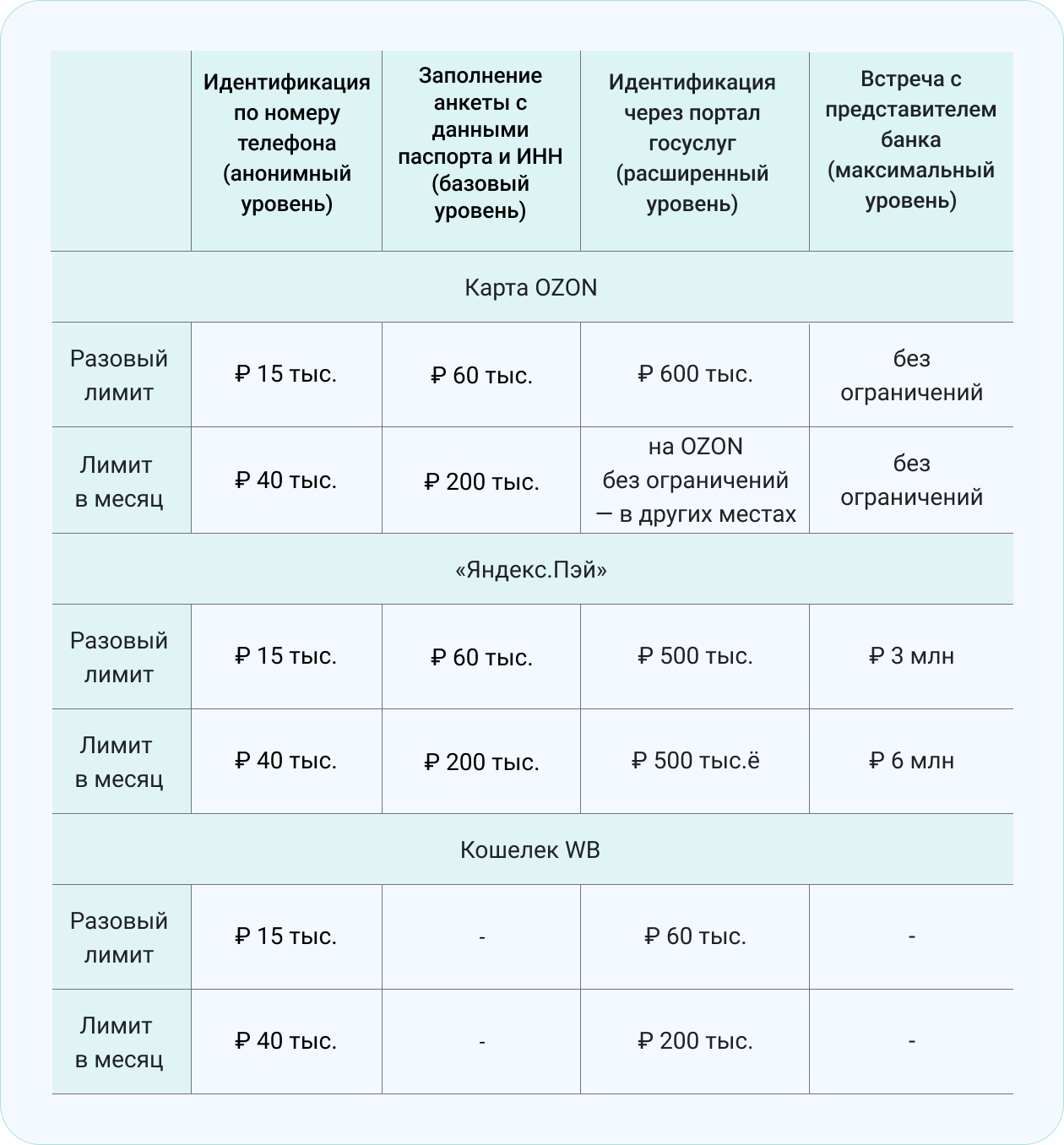

Лимит на покупки

Анонимные карты (кошельки) маркетплейсов, которые оформляются с идентификацией по номеру телефона, особого простора для траты денег не предусматривают. Сейчас для кошелька WB, карт OZON и «Яндекс.Пэй» в этом случае действуют одинаковые лимиты: 15 тыс. рублей для разовой покупки, 40 тыс. — в месяц.

Если месячный лимит исчерпан, придется использовать другие способы оплаты. Также можно повысить лимит, предоставив дополнительную информацию о себе — заполнить анкету с паспортными данными и ИНН, подтвердить личность через портал госуслуг или на личной встрече с представителем банка (для карт OZON и «Яндекс.Пэй»).

В таблице собрали информацию о разовых и месячных лимитах на покупки в зависимости от способа идентификации.

Кешбэк по банковской карте vs скидка при оплате картой маркетплейса

При оплате покупок на маркетплейсе банковской картой ее владелец получает кешбэк от банка. Если расплачиваться собственными картами маркетплейсов, банковского кешбэка не будет. Исключение есть — OZON Банк предлагает кешбэк в рублях с условиями, аналогичными условиям по обычным банковским картам, однако для этого необходима полная идентификация владельца карты (в присутствии представителя банка).

Поэтому прежде чем решить, каким способом оплачивать покупку (особенно это касается крупных приобретений), стоит взвесить, что будет выгоднее — кешбэк от банка или скидка при оплате картой маркетплейса. Для этого нужно знать, какой MCC-код присваивается покупкам на маркетплейсе. При оплате картами «Мир» на WB и OZON используется MCC-код 5300 «Оптовики», у «Яндекс.Маркета» собственный МСС-код экосистемы «Яндекса» — 3990. Если в списке категорий повышенного кешбэка от банка они не присутствуют, кешбэк будет начислен в стандартном размере, обычно это 1% «за все покупки».

Другие функции карт/кошельков маркетплейсов