Репортаж Summit MFO: добро пожаловать в МФО, или «выхода нет»

Анализ рынка

Микрофинансовый рынок перестал быть микро, он стабильно (в отличие от банковского) финансирует граждан, продолжает расти, и ставки по займам (снова в отличие от банковских) на протяжении последних 12 лет только снижаются, доказал Владимир Шикин, заместитель директора по маркетингу НБКИ. За это гражданам стоит благодарить Центральный банк России, неумолимо ведущий рынок по пути так называемой «социализации» — комплекса мер, направленных на то, чтобы все финансовые продукты в России, такие как займы, ипотеки, страховки и инвестиции, были безопасными и максимально дешевыми.

Заявки на кредиты в МФО догоняют по числу обращений банки, а процент их одобрения растет — достиг уже 42%. Между тем заявки в банки на фоне роста их ставок снижаются четвертый год подряд, да и одобряется все меньшее их количество — на апрель 2025 года всего 20,4%. Кажется, от роста ключевой ставки МФО даже выиграли — многие клиенты стали слишком плохи для банков, но по-прежнему очень хороши для МФО. Добро пожаловать, как говорится. Так, молодежь все чаще тренируется в своих первых кредитах на МФО, чтобы к пенсии стать желанным надежным заемщиком банка (подробнее и с картинками об интересном выступлении Владимира Шикина читайте в статье).

Однако именно микрофинансовые компании принесли максимальные убытки своим инвесторам в 2024–2025 гг. Убыточными оказались вообще все новые размещения российских компаний (IPO), но микрофинансовые — особенно, изумил Андрей Паранич, директор Национальной ассоциации специалистов финансового планирования. Похоже, низкие ставки по займам — относительно дешевые деньги для граждан — негативно сказались на рентабельности самих компаний, многие из которых теперь испытывают трудности с выполнением финансовых обязательств. При этом россиян теперь будет еще сложнее убедить инвестировать в отечественный фондовый рынок — народные депозиты и недвижимость как инструменты сбережения и накопления вытеснили акции и облигации.

Просто говоря: выхода нет

Цифровые МФО, финтех-сессия

Автоматизация из 80-х вышла на новый уровень — теперь «вкалывают роботы, а не человек». Участники цифровой сессии форума обсудили современные инструменты.

- ИИ в виде криптографической распределенной базы (КРАБ) — анонимно обменивается скорингом всех со всеми и привлекает трафик — бесплатно и по справедливости.

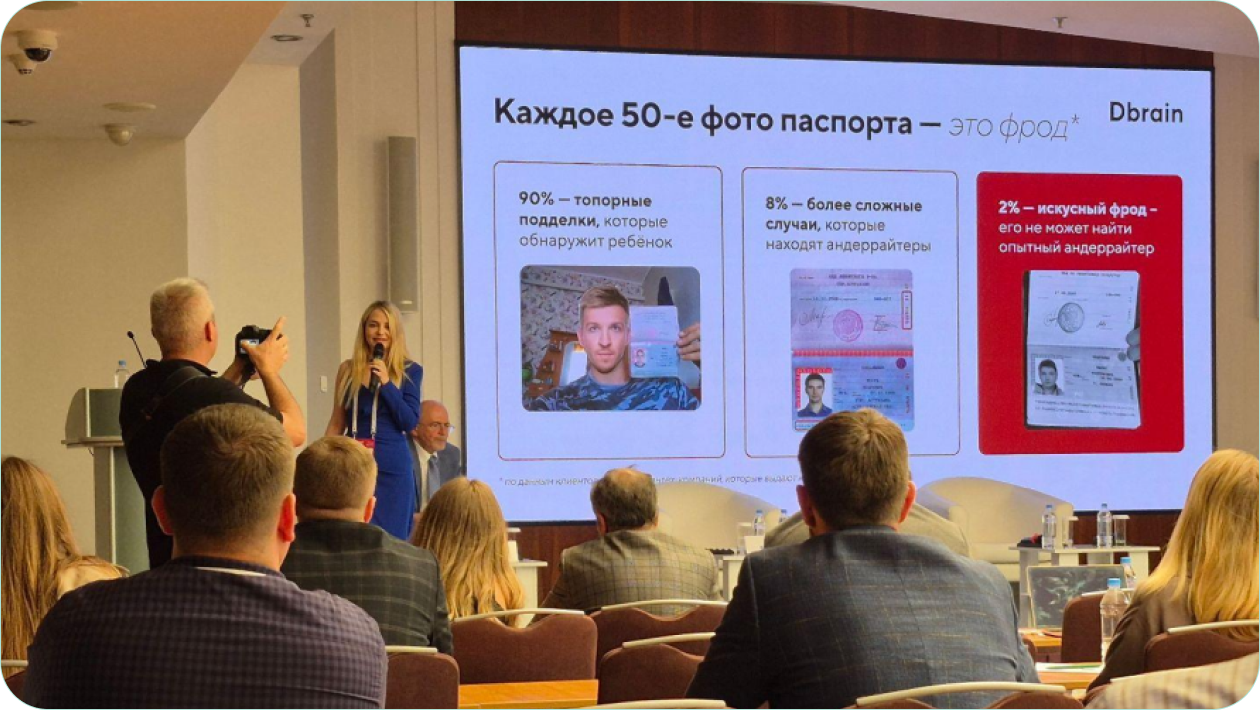

- ИИ, который сам генерирует фальшивые паспорта и сам же их распознает. Фродом сейчас стал каждый 50-й паспорт в виде заявки на заем. Подделки различаются от топорных до безупречных. Нейросеть соревнуется сама с собой, занятный батл.

- ИИ типа «Скорозвона» — сам дозванивается до россиян и соединяет их с оператором для рекламы и продажи товаров и услуг. Да-да, на форуме были те самые люди, которые учат бизнес названивать нам по 5 раз на дню.

- Борьба с хакерами, взламывающими домофоны и системы управления жилыми комплексами, сети доставки и другие сервисы. Кстати, и хакеры тоже уже автоматизировали свою работу и чилят в сторонке, пока искусственные интеллекты борются между собой.

- Фактически почти каждый может купить себе RPA — интеллектуального цифрового сотрудника, который будет эмулировать ваши действия на рабочем столе, принимать решения на основании формальных правил и работать с любыми существующими системами и приложениями. При этом делать это до 20 раз быстрее человека — без ошибок, без отпуска и без кризиса среднего возраста. Вероятно, вы уже слышали о таких помощниках на сайтах знакомств: они ведут переписку с потенциальными вариантами и переводят на вас только тепленьких лидов. Речь уже идет не о простых ботах, а о продвинутом уровне навыков.

На сессии перечислили актуальный арсенал средств, используемых современным мошенником:

- подмена данных;

- поведенческий обман;

- социальная инженерия;

- многоуровневая анонимизация;

- манипуляция историей;

- автоматизация атак.

Есть и хорошая новость: благодаря мерам Банка России (внедрению ЕБС, требованиям к наличию ИНН, а также другим инициативам) после 2027 года проблема кредитного мошенничества в ее нынешнем понимании будет уже неактуальной. Однако до 2027 года крайне важно проявить финансовую бдительность и сохранить свои средства в безопасности.