Влияние МФО на финансовом рынке растет

Рынок поменялся

Первый Саммит микрофинансовых организаций состоялся в 2014 году, когда на рынке работало более 4150 МФО. По данным Банка России, сегодня количество действующих микрофинансовых организаций сократилось до 872.

За период с 2014 по 2025 год количество МФО в реестре Банка России уменьшилось более чем в 4 раза. Помимо этого, существенно сократилось количество новых компаний. Если в 2014 году в реестр было внесено более 1600 компаний, то в 2024 — только 113.

В 2014 году профессионалы смотрели на микрофинансовый сегмент как на хороший инвестиционный проект. По мнению спикера, тогда на рынок можно было выйти, имея только деньги, без всяких компетенций. И за месяц чуть ли не удвоить свой капитал. Однако было много тех, кто очень быстро прогорал.

Те, кто не смог разработать адекватную современным условиям риск-стратегию и не сумел подстроиться под постоянно ужесточающиеся правила игры, покинули рынок.

Несмотря на сокращение численности МФО, количество заемщиков, по данным Банка России, увеличивается. Так, если в 2014 году МФО выдали 9 млн займов, то к 2024 году данный показатель вырос более чем в 7 раз. Причем качество заемщиков улучшается, в том числе за счет перетока клиентов из банков на фоне ухудшения условий по кредитам.

У банков заявки падают, у МФО — растут

Владимир Шикин привел любопытную статистику по финансовому рынку, которая отражает, как новые реалии меняют отношение населения к микрофинансированию.

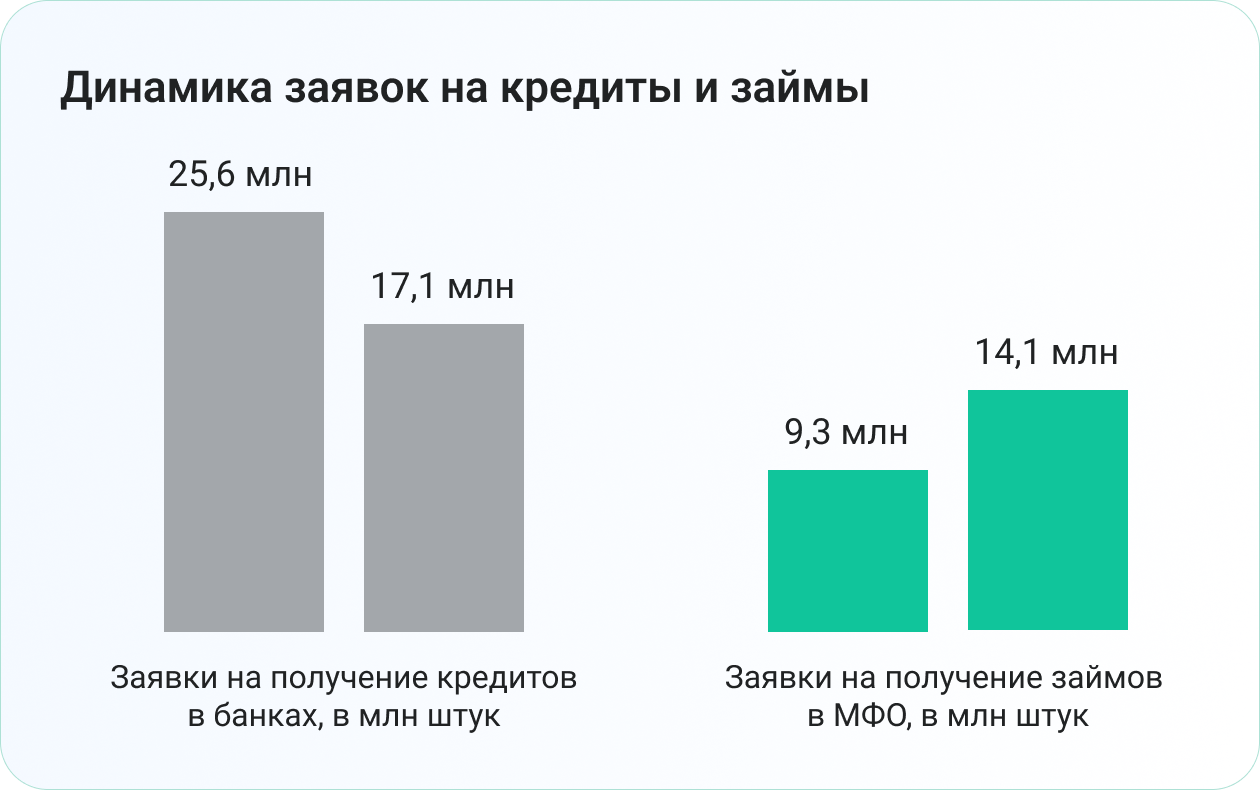

Повышение ключевой ставки сделало банковские кредиты менее доступными для большого количества заемщиков, тогда как потребность в заемных средствах особо не сократилась. «Дорогие» кредиты вынудили заемщиков обращаться в микрофинансовые организации. Так, за последний год количество заявок на получение кредитов сократилось на 33%, а количество заявок на получение займов выросло на 52%.

Если более детально рассмотреть эти цифры, то можно сделать интересные выводы. Во-первых, потребность в заемных средствах сократилась примерно на 11% — общее количество заявок и на кредиты, и на займы уменьшилось с 34,9 млн до 31,2 млн. Можно сказать, что это несущественное снижение. Наверняка потребность в заемных средствах намного больше, просто часть населения решила вообще отказаться и от кредитов, и от займов, так как не уверена в завтрашнем дне и в своих доходах.

Во-вторых, если в апреле 2024 года 73% приходилось на банковские кредиты и только 27% — на МФО, то в апреле 2025 года ситуация изменилась коренным образом — 55% заявок пришлось на банки, а 45% — на МФО.

Как отметил Владимир Шикин, в деньгах рынок МФО занимает небольшую часть. Обязательства перед банками измеряются в триллионах, тогда как для МФО — в миллиардах. Однако если смотреть в количестве заявок, то «МФО становятся более значимым источником финансирования для граждан».

Унифицированные ограничения макропруденциальных лимитов были синхронизированы и для банков, и для МФО. Но рост ключевой ставки оказал наибольшее влияние на банковский сегмент, потому что рост ПСК по кредитам с 13% до 25–30% оказался очень чувствительным для заемщиков.

МФО сохранили аппетиты к риску

Зумеры любят МФО, и эта любовь взаимна

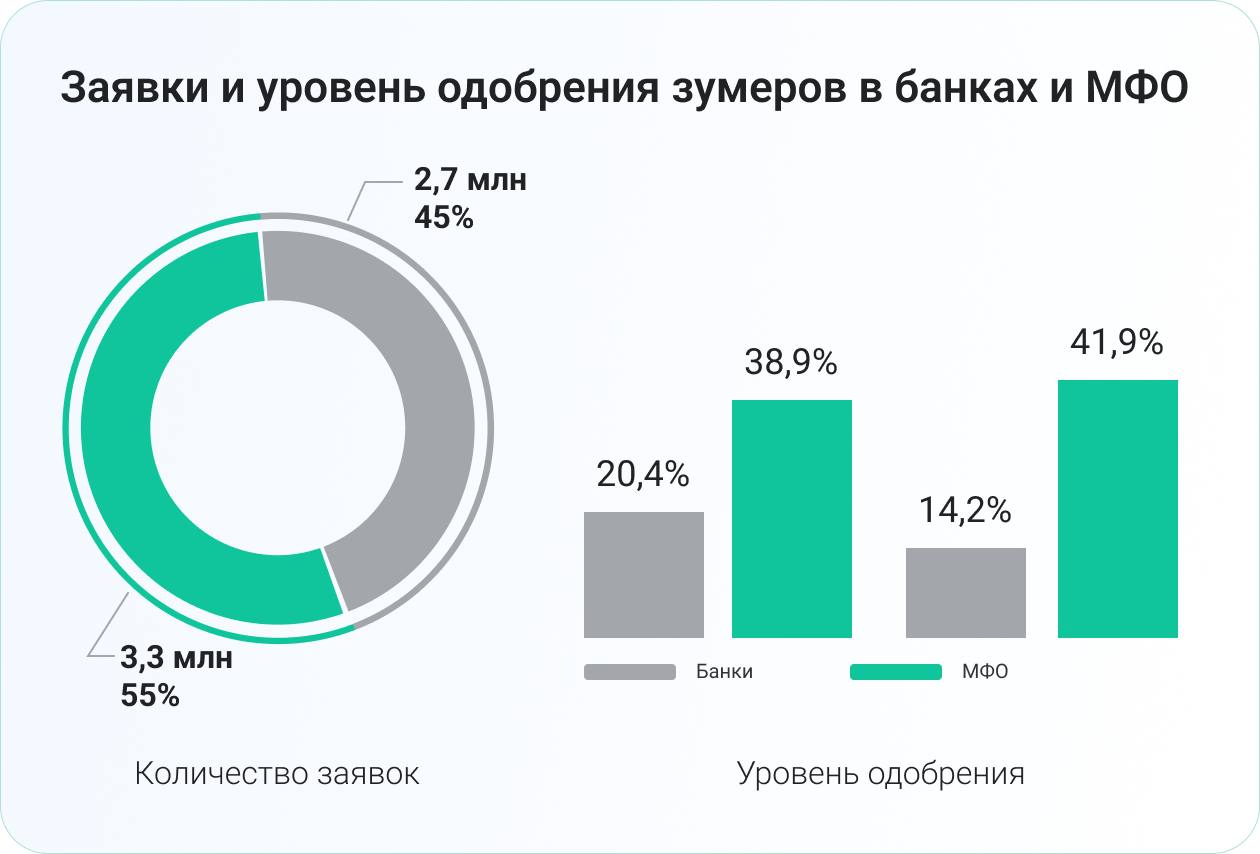

Среди зумеров (возраст до 25 лет) 55% заявок приходится на МФО. Причем уровень одобрения данной категории заемщиков среди МФО намного выше по сравнению с банками. За последний год уровень одобрения заявок молодых заемщиков в банках сократился с 20,4% до 14,2%, тогда как уровень одобрения среди МФО, напротив, вырос с 38,9% до 41,9%.

Молодые заемщики имеют, как правило, небольшой и нестабильный доход, поэтому банки редко соглашаются их кредитовать из-за повышенных рисков. Поэтому МФО становится единственным шансом для зумеров начать строить свою кредитную историю.

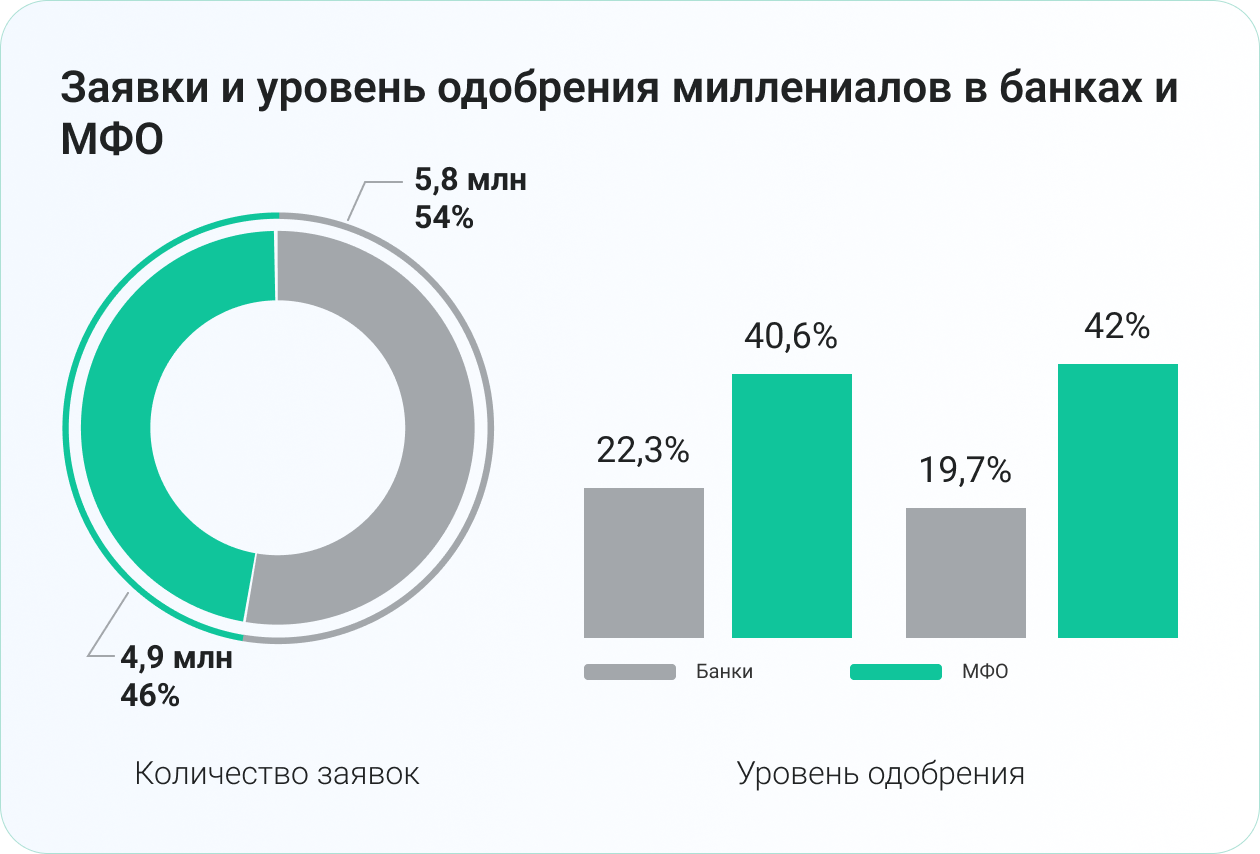

У миллениалов (30–40 лет) спрос выше на банковские продукты. Среди заявок этой возрастной группы 54% приходится на банки. Несмотря на то что данная категория заемщиков является более стабильной в плане платежеспособности, уровень одобрения их заявок в банках снизился за последний год с 22,3% до 19,7%, тогда как у МФО вырос с 40,6% до 42%.

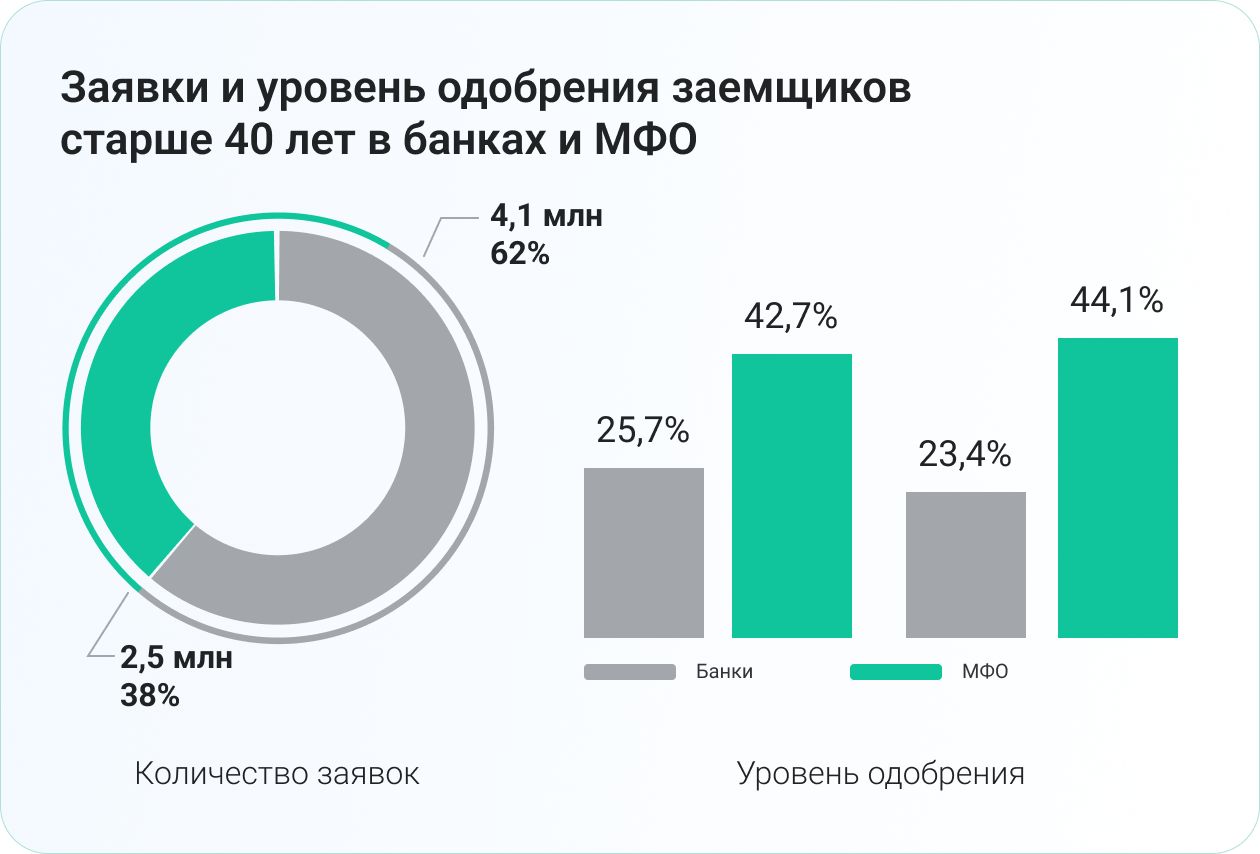

У заемщиков старше 40 лет банк является основным источником заимствований. Среди заявок на долю банковских приходится более 60%. Уровень одобрения среди этой категории заемщиков снизился в банках с 25,7% до 23,4% и вырос в МФО — с 42,7% до 44,1%.

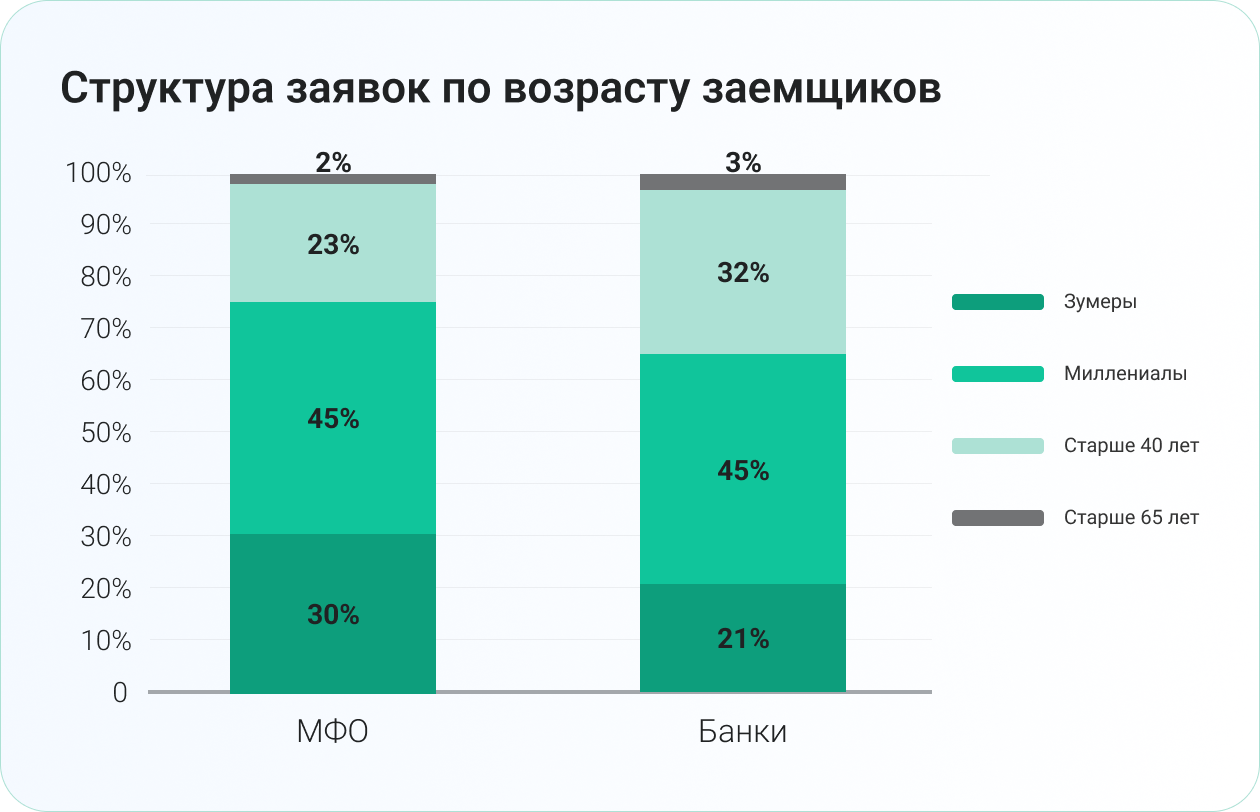

Если посмотреть структуру заявок по возрасту заемщиков, то видно, что наибольшую долю и у МФО, и у банков занимают заемщики в возрасте 30–40 лет — самая платежеспособная группа с большими запросами (45% в МФО и 45% в банках). Между тем доля зумеров в структуре заявок МФО намного больше, чем у банков — 30% против 21%.

Можно сделать интересный вывод, что молодые люди входят на финансовый рынок благодаря МФО, однако потом они переключаются на банки. Это соответствует идее о том, что микрофинансирование помогает вовлечь население в сектор финансов и обучить азам его работы.

«Концентрация МФО на молодых заемщиков — это хорошо. Эту категорию можно кредитовать достаточно долго, почти 10 лет. Но сложности с выполнением макропруденциальных лимитов и рост госпошлин при взыскании создает определенные риски. Поэтому надо развивать технику досудебного взыскания. А также необходимо увеличивать срок жизни своего клиента по мере его взросления — развивать компетенции в отслеживании изменений потребностей клиента и предлагать ему новые продукты»,

— подчеркнул Владимир Шикин.