Один заем в одни руки, или долговая спираль россиян

Источник фото: XXIII Национальная конференция по микрофинансированию и финансовой доступности (организатор — НАУМИР)

Направление движения

На пленарной, главной сессии конференции представители Государственной Думы, Министерства экономического развития и Банка России очертили дозволенные рамки рынка микрофинансирования

Так, Константин Бахарев, депутат Государственной Думы РФ, в видеообращении заверил:

«Только в диалоге с рынком мы выходим на эффективные законодательные решения, которые, с одной стороны, позволят нам не навредить вашей работе. Наоборот, мы заинтересованы в том, чтобы микрофинансовый рынок и дальше работал с прибылью, был устойчив, выполняя свою функцию, — обеспечивал доступность финансовых инструментов для граждан. Но, с другой стороны, мы рассчитываем на то, что сможем обеспечить более эффективную защиту прав потребителей финансовых услуг — клиентов МФО и наших избирателей. Думаю, что и вы в этом также заинтересованы».

Николай Цед, депутат Государственной Думы РФ, напомнил:

«МФО — часть финансового рынка страны с достаточно долгой историей. За это время Государственной Думой, Банком России и саморегулируемыми организациями проведена огромная работа, направленная на устойчивость МФО, финансового рынка. Сегодня 292% — достаточно высокая ставка, которая приводит к закредитованности».

Но до регулирования эта же годовая ставка по быстрым займам составляла 1000%, и налицо положительный эффект регулирования. Также депутат очертил круг ближайших планов и передал слово непосредственным исполнителям.

Источник фото: XXIII Национальная конференция по микрофинансированию и финансовой доступности (организатор — НАУМИР)

Илья Кочетков, директор Департамента небанковского кредитования Банка России, сначала то ли восхитился, то ли опечалился стремительным ростом рынка даже в условиях жесткого регулирования и снижающейся рентабельности:

«Наш рынок стремительно и неуклонно продолжает расти: за 9 месяцев этого года выдано столько же займов, сколько за весь прошлый год. Портфель более 550 млрд рублей (+30% год к году — Прим. ред.). Я помню, когда у нас портфель был 250–300 млрд, и тогда уже председатель ЦБ высказывала некую обеспокоенность темпами роста нашего рынка, но последние цифры мы пока председателю не докладывали, обратной реакции у меня еще нет, поэтому ее мнение сообщить не могу».

Источник фото: XXIII Национальная конференция по микрофинансированию и финансовой доступности (организатор — НАУМИР)

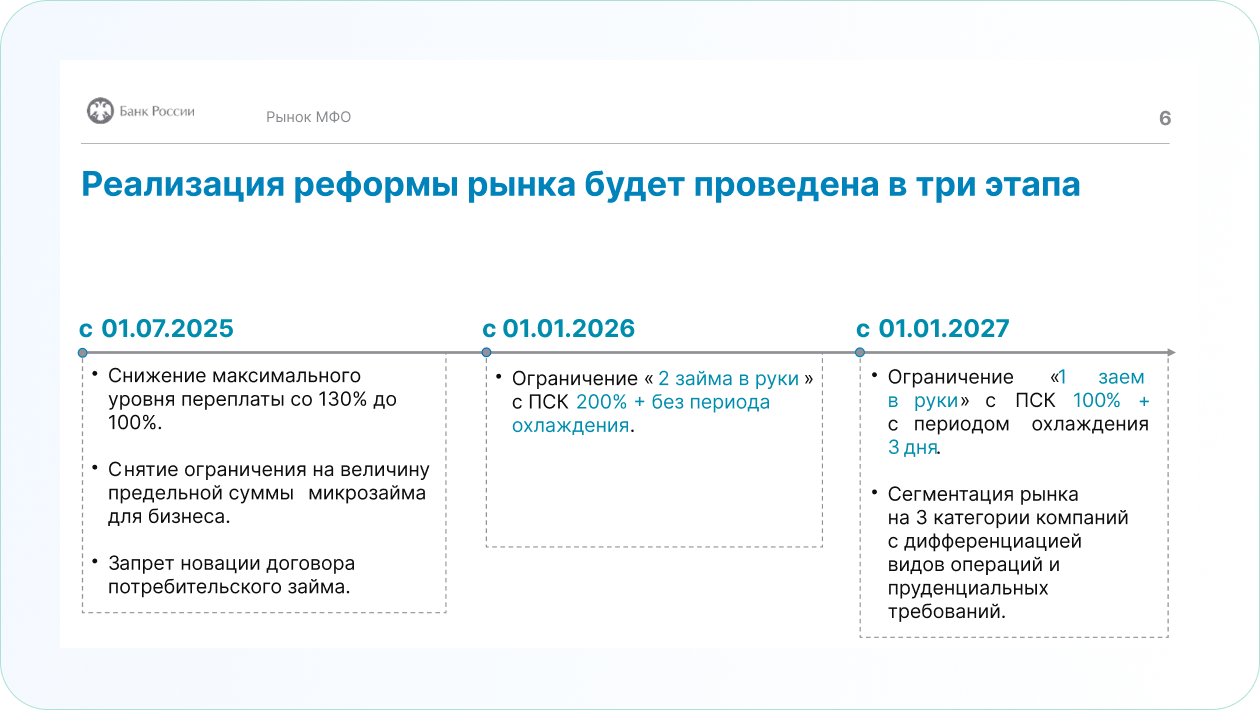

Затем спикер представил участникам конференции множество нововведений, касающихся регулирования микрофинансового рынка. Остановимся на основных для каждого из его участников.

Источник: презентация спикера

Микрофинансовые организации

КПК и СКПК

Ломбарды

Взгляд со стороны Службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ РФ

Михаил Мамута, руководитель Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России,также сделал упор на предстоящих изменениях, особенно на самозапрете на займы и кредитном антифроде. Спикер напомнил и про другие планы, например, дополнения в ФЗ «О рекламе»: планируется обязать кредиторов при рекламе своих продуктов размещать сообщение «Оценивайте свои финансовые возможности и риски»., а также расшифровывать аббревиатуру ПСК до «Полной стоимости кредита». Совсем запрещать рекламу кредитных продуктов регуляторы пока не планируют.

Источник фото: XXIII Национальная конференция по микрофинансированию и финансовой доступности (организатор — НАУМИР)

Михаил Мамута напомнил про обязанность кредиторов уведомлять заемщика на следующий день о том, что он взял заем, и давать ему право на отказ. Скоро эта функция уведомления и отказа будет реализована и на сайте «Госуслуги».

Спикер также остановился на сомнительном способе увеличения суммы продажи:

«Нам не нравятся пакетные продажи, потому что человек не понимает, что, собственно, стоит каждая услуга в этом пакете. Стоимость каждой услуги и ее потребительская ценность в пакете должны быть очевидны… А что это значит? Что она существует не только в связи с займом. Есть такие услуги, которые просто на рынке не найдешь, потому что они никому не нужны. А вот когда человек берет кредит, внезапно она ему понадобилась».

Эксперт расставил акценты:

«Является частью пристального внимания информирование человека, что его предельная долговая нагрузка в результате получения займа превысит 50%. Это новые требования, которые должны помочь человеку не загонять себя в долговую кабалу».

Но и похвалил бизнес:

«У нас рынок МФО в этом году демонстрирует тренд на снижение жалоб, несмотря на то что число клиентов растет. Хочу отметить это как безусловно положительный момент. Попрошу вас, однако, не расслабляться, так как это было достигнуто на фоне очень быстрого роста предыдущих лет. Можно сказать, мы возвращаем ситуацию в норму, а не делаем ее бенчмарком».

Михаил Мамута отметил, что сокращаются жалобы на самые токсичные виды нарушений — мошенничество (и новые меры должны помочь клиенту не стать его жертвой) и снижение навязывания дополнительных услуг. Число всех жалоб за 10 месяцев, год к году, снизилось на 26,6%, всего 28,6 тыс. обращений.

Источник: презентация спикера

Также представитель Центробанка взбодрил бизнес напоминанием:

«Жалоба — это триггер, через который мы смотрим на рынок, барометр. Но основным нашим инструментом проверки поведенческого контроля являются контрольные закупки и дистанционный контроль. Причем контрольные закупки реализуются и в офлайне, и в онлайне. Мы очень внимательно следим за тем, как компании выполняют требования по предоставлению дистанционных услуг».

В заключение спикер отметил:

«Микрозаймы, как и кредиты, в этом смысле между ними нет разницы, полезны до тех пор, пока они продуктивны для человека, помогают ему решить какие-то жизненные проблемы, двигаться вперед, справляться с трудностями. Как только они начинают его загонять в бесконечную череду повторяющихся займов или кредитов, они становятся безусловно вредными и в какой-то момент приводят к банкротству. До этого доводить не нужно, поэтому следить за ПДН безусловно необходимо».

«Знания на троечку»

Интересно, что большинство мер, кроме антифрода, вводятся для того, чтобы граждане сами не загоняли себя в кредитные ловушки. Поэтому параллельно с ограничениями власти работают и над повышением финансовой грамотности заемщиков. Но здесь работа идет хуже — граждане упорно не желают учиться.

О состоянии дел с финансовой грамотностью рассказал Вениамин Каганов, генеральный директор Ассоциации развития финансовой грамотности:

«Сейчас пришло время для объединения усилий в этом направлении, поскольку вызовов больше, они все чаще обновляются, поэтому все, что связано с просвещением граждан и формированием у них навыков и установок, — это сложная задача, требующая объединения усилий».

Источник фото: XXIII Национальная конференция по микрофинансированию и финансовой доступности (организатор — НАУМИР)

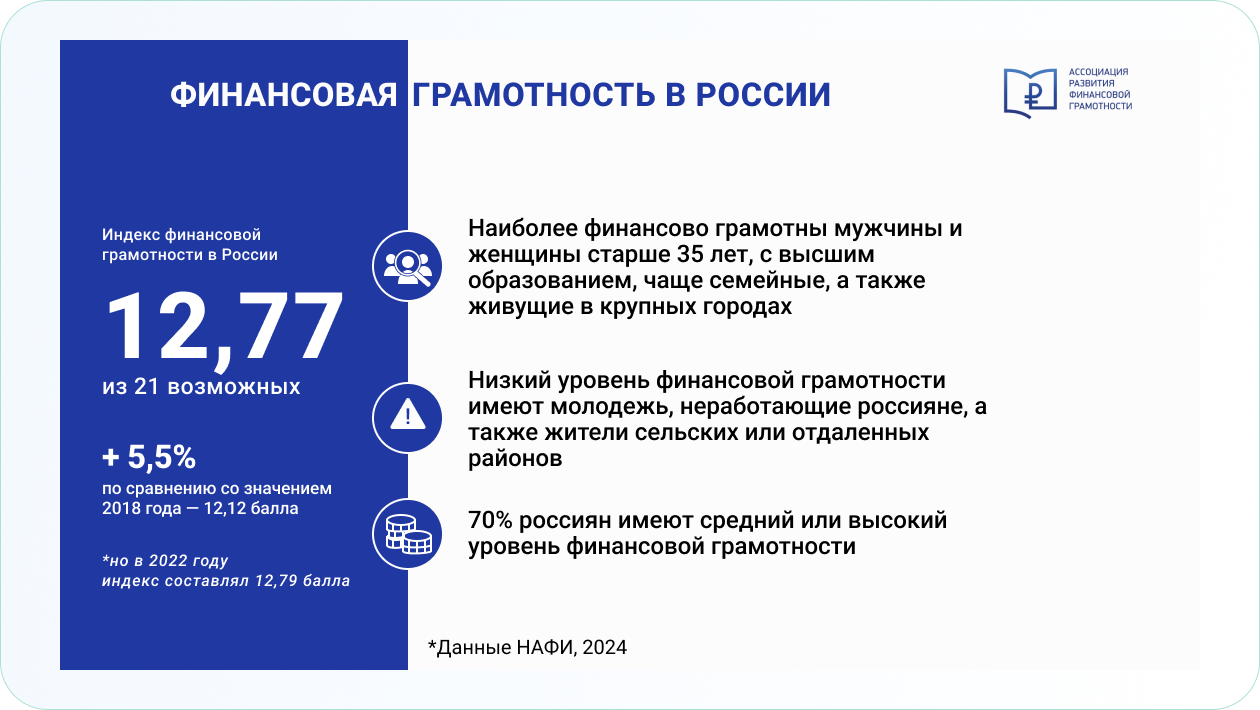

Индекс финансовой грамотности по итогам 2023 года составил 12,77 из 21, это +5,5% к 2018 году. В понятной школьной или университетской оценке это примерно «еле-еле натянули на троечку». Лучше финансово образованы женщины и мужчины от 35 лет, с высшим образованием, семейные, проживающие в крупных городах. Низкий уровень грамотности отмечен у молодежи, неработающих граждан и жителей сельских, отдаленных районов. В целом 70% россиян имеют средний или высокий уровень финансовой грамотности, а 30% — низкий.

Источник: презентация спикера