Черные кредиторы: как они работают и чем опасны для заемщиков и рынка

Вместе с Аллой Храпуновой, куратором платформы Народного фронта «Мошеловка» и экспертом проекта «За права заемщиков», попытаемся разобраться — какие схемы черные кредиторы используют в своей работе, почему нелегалы опасны не только для заемщиков, но и для финансового рынка, какие меры предпринимаются для борьбы с нелегальным кредитованием.

Цифры и только цифры

- В 2024 году Банк России выявил 1531 субъект с признаками нелегального кредитора. Это на 19% меньше, чем в 2023 году.

- Большинство из обнаруженных нелегалов — интернет-проекты и общества с ограниченной ответственностью. Было выявлено 694 интернет-проекта и 444 ООО, занимающихся нелегальным кредитованием.

- Индивидуальных предпринимателей и физических лиц, занимающихся незаконным кредитованием, в 2024 году выявлено 277.

- Еще 108 нелегалов — неустановленные лица, предлагающие услуги кредитования в точках продаж, и 8 — иные виды субъектов.

В ЦБ РФ отметили рост числа схем возвратного лизинга. В 2024 году было выявлено 44 подобные компании, в 2023 году — 32.

По итогам прошлого года снизилось количество псевдоломбардов — компаний, предлагающих займы под залог имущества, но не зарегистрированных в качестве ломбардов. Чаще всего по такой схеме действуют так называемые «комиссионные магазины». Их было выявлено на 23% меньше, чем в 2023 году (611 субъектов против 792).

Кроме того, стало меньше нелегальных кредиторов, которые предлагали займы исключительно онлайн, используя соцсети и платформы объявлений. В 2023 году было обнаружено 827 интернет-проектов, в 2024 году — 694.

Где можно «наткнуться» на нелегала

Практически везде. Нередко заемщики попадают к черным кредиторам с помощью кредитных брокеров. Некоторые из них, по словам Аллы Храпуновой, действуют и в офлайне — иногда они даже открывают и оборудуют офисы, напоминающие оформлением известные финансовые организации, и утверждают, что являются их партнерами.

При взаимодействии с кредитными брокерами заемщик может столкнуться не только с проблемами из-за сотрудничества с черным кредитором, но и потерять деньги, которые придется заплатить за услуги брокера. В среднем сумма составляет около 15–20 тыс. рублей. При этом брокер, который привел человека к нелегальному кредитору, ответственности за это не понесет. Его деятельность — консультационные услуги. Решение всегда остается за заемщиком.

В лучшем случае информацию, полученную от потенциального заемщика, разошлют в различные компании, выдающие займы, и вернутся к нему с одобрением или отказом. В худшем — человек передаст свои персональные данные мошенникам, которые потом смогут использовать их для противоправных действий.

Чтобы не оказаться в подобной ситуации, подбирать кредит или заем от банка или МФО стоит на сайтах-агрегаторах, работающих законно. Крупные финансовые маркетплейсы бесплатно разошлют вашу заявку легальным кредиторам и подберут лучшее предложение с оптимальными условиями.

Уже не первый год нелегалы активно работают в онлайн-пространстве, предлагая займы в сообществах VK или телеграм-каналах. Пик развития онлайн-деятельности пришелся на пандемию коронавируса, однако популярность дистанционной выдачи нелегальных кредитов сохраняется до сих пор.

При этом, по словам эксперта, для черных кредиторов важно оставлять как можно меньше следов, что неизбежно при онлайн-подписании договоров, перечислении средств на карты, поэтому они охотно используют личные встречи, передачу документов, денег в офлайне.

Признаки черных кредиторов

- Компания отсутствует в реестре микрофинансовых организаций, кредитных кооперативов, ломбардов Банка России, не имеет банковской лицензии. На сайте ЦБ есть специальная опция «Проверить финансовую организацию» — все легальные компании входят в реестры регулятора.

- Информация о заимодавце на вывеске компании (если заем оформляется офлайн) или на главной странице сайта (при онлайн-займах) не соответствует указанной в договоре. Например, в договоре в качестве заимодавца может выступать физическое лицо, ИП или другое ООО.

- Предлагают «выгодные» условия займа под залог имущества.

- Не требуют от заемщика дополнительных документов, не проверяют кредитную историю, лояльно относятся к отсутствию дохода.

- Требуют деньги до выдачи займа — якобы за подбор займа, страховку, комиссию за перевод денег на счет и т. д.

Клиенты нелегальных кредиторов — кто они?

Официально статистика заемщиков нелегальных кредиторов не ведется. Алла Храпунова отмечает, что в большинстве случаев к ним обращаются люди с низким уровнем финансовой грамотности, а также закредитованные граждане, имеющие плохую кредитную историю — те, кому отказывают в выдаче займов и банки, и МФО.

Как работают черные кредиторы

Самый очевидный способ — компания предлагает деньги в долг, рекламируется на баннере на улице, в социальных сетях, в мессенджерах. Человек просто приходит в офис или попадает на сайт нелегальных кредиторов в интернете. Лично передает им документы, персональные данные и оформляет заем. Все как при получении обычного кредита или займа, с той разницей, что кредитор выдавать эти самые займы не имеет права, поэтому в договоре этого слова не будет.

Существуют разные способы нелегалов обойти закон о потребительском кредитовании, который запрещает непрофессиональным кредиторам выдавать займы физическим лицам. Например, потенциального заемщика «делают» самозанятым. Самозанятость оформляется очень быстро — буквально в течение 10–15 минут. Человеку, желающему получить заем, предлагают это сделать прямо в офисе кредитора. После этого нелегалы выдают ему по сути заем на предпринимательскую деятельность, освобождая себя от ответственности.

Кроме того, нелегальные кредиторы маскируют выдачу займов под другую деятельность. О двух наиболее популярных способах, упомянутых и в статистике Центробанка, — схеме возвратного лизинга и выдаче нелегальных займов под видом комиссионных магазинов, рассказывает Алла Храпунова.

Возвратный лизинг

Лизинг — передача имущества (обычно это техника) в аренду с последующим выкупом — вполне легально используется в предпринимательской деятельности. Возвратный лизинг — продажу имущества и его оформление в аренду — иногда практикуют организации, чтобы убрать активы с баланса, но продолжать ими пользоваться. Нелегалы же нередко применяют такую схему для того, чтобы отобрать машину у заемщика.

Суть проста — заключается договор, согласно которому человек продает свой автомобиль кредитору и сразу же оформляет его в аренду. При этом машина «покупается» по явно заниженной цене. Часть суммы от продажи, которая и выдается на руки заемщику, тут же возвращается кредитору в виде аванса. Предполагается, что впоследствии заемщик будет вносить периодические платежи и таким образом выкупит свой автомобиль.

Однако цель черных кредиторов — отъем имущества. Они прилагают все усилия, чтобы человек не смог вовремя или в полном объеме выполнить свои обязательства, а потом изымают автомобиль. Отогнать автомобиль могут без предупреждения — известны случаи, когда его забирали прямо со стоянок у торговых центров. При этом траты нелегалов минимальные — машину они «купили» по цене явно ниже рыночной, часть суммы сразу вернули себе в виде аванса, еще сколько-то — заемщик внес, все-таки пытаясь погасить долг. Ищите, кому выгодно.

«Даже если человек затем обратится в правоохранительные органы и кредитора признают нелегальным, вернуть машину чаще всего невозможно»,

— предупреждает Алла Храпунова.

Признание кредитора нелегальным и его наказание — часто символическое или вообще отсутствующее, так как прошел срок исковой давности, и признание договора недействительным и возврат имущества — это два разных процесса. И да, чаще всего у тех кредиторов, у которых подобные схемы поставлены на поток, грамотные юристы и договоры составлены по всем правилам.

Комиссионные магазины

По сути, нелегальное кредитование под видом комиссионных магазинов составляет конкуренцию ломбардам. Какова схема работы таких магазинов? Человек якобы сдает вещь на реализацию, однако в отличие от настоящих комиссионок, получает деньги не после ее продажи, а сразу. При этом в продажу вещь уходит, только если после оговоренного срока, например, через месяц, владелец ее не выкупил, заплатив цену с процентами. В целом деятельность, абсолютно аналогичная ломбардной, с тем отличием, что эти так называемые «магазины» не поднадзорны ЦБ РФ, не ведут и не сдают отчетность, как настоящие ломбарды. Правда, иногда, если вы принесли какую-то действительно ценную вещь, такие комиссионки могут без вашего согласия продать ее заинтересованной стороне — опять же выгода будет налицо, поскольку стоимость полученного жертвой займа все равно меньше полученного залога.

Чем опасны нелегальные кредиторы

Как ни странно, но иногда сотрудничество с нелегалами не приводит ни к каким отрицательным последствиям. Удовлетворены остаются обе стороны: человек получает деньги без лишних требований и на более благоприятных условиях, платит оговоренный процент, кредитор — получает доход, нигде не регистрируясь, не подчиняясь регуляторным требованиям, не сдавая отчетность и не оплачивая налоги. Да, такое бывает.

Но чаще взаимодействие с черными кредиторами заканчивается негативно, а ситуация усугубляется тем, что их деятельность никак и никем не регулируется.

Чем может быть опасно оформление займов у черных кредиторов:

- неоправданно высокие проценты;

- агрессивные методы взыскания долга;

- утрата имущества, предоставленного в залог, с существенной потерей его стоимости.

Кроме того, распространены ситуации, когда, обращаясь за займом, человек в итоге его не получает, но платит «комиссию» якобы за проверку данных карты, за перевод денег на счет и т. д. Чаще такое случается при обращении к нелегалам в онлайне (так называемым черным кредитным брокерам) — после получения денег они попросту исчезают. Направить жалобу на таких «кредиторов» некому — они не поднадзорны Банку России, как легальные банки и МФО, а обращаться в полицию из-за нескольких тысяч рублей захочет не каждый.

От нелегалов страдает цивилизованный рынок

Обычно когда говорят о черных кредиторах, подразумевают их опасность для заемщиков. Однако Алла Храпунова обращает внимание и на другую сторону проблемы — деятельность нелегалов создает конкуренцию законным участникам рынка. Черные кредиторы не несут расходов на системы безопасности, составление отчетности, прозрачность бизнеса, налоги и многое другое, они не выполняют нормативные требования регулятора, надзорные предписания. Это огромная экономия денег. В то же время легальные компании закладывают эти расходы в свою деятельность, и не всем они под силу. Кто-то попросту уходит с рынка.

Меры противодействия черным кредиторам

Маркировка легальных участников финансового рынка

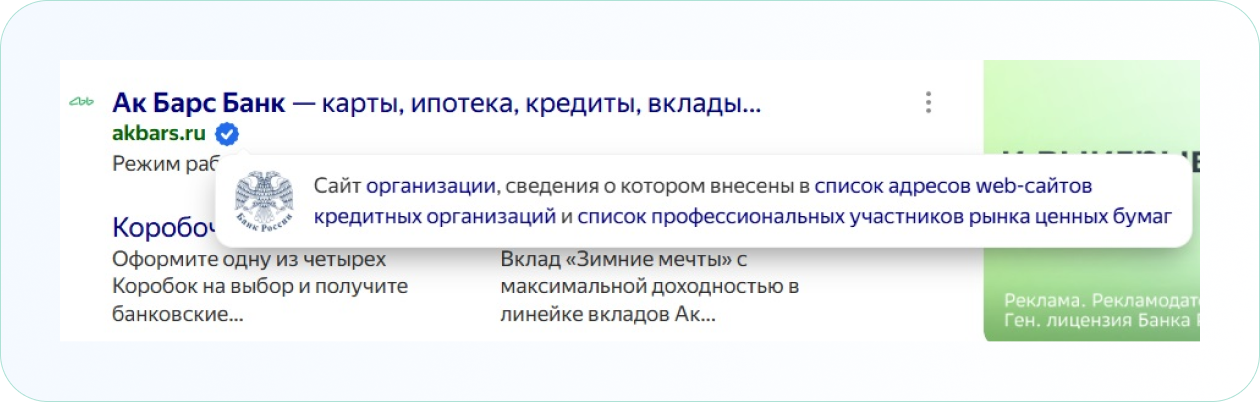

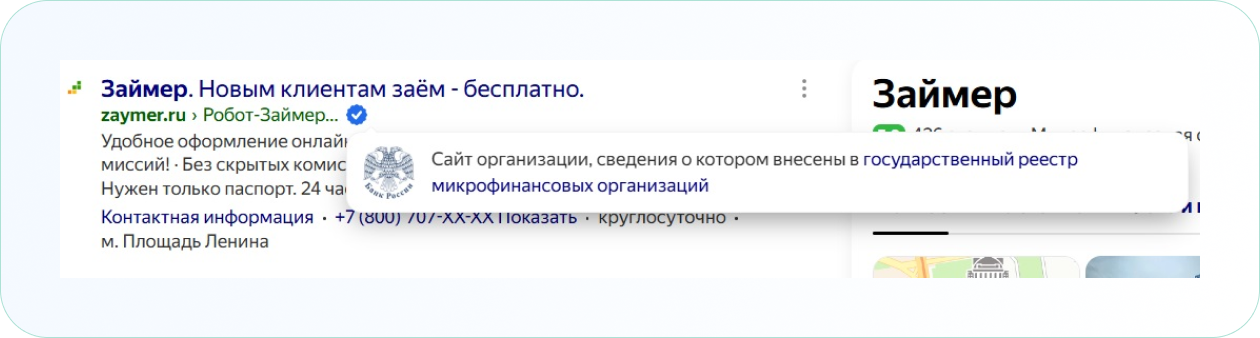

ЦБ РФ совместно с поисковыми системами Яндекс и Mail.ru маркируют легальных участников финансового рынка специальным знаком — белая «галочка» на синем фоне, при наведении курсора на который появляется подробная информация о кредиторе. Ссылки кликабельные и ведут на соответствующие реестры Банка России.

Источник: поисковая система Яндекс

Источник: поисковая система Яндекс

Черные списки

Список компаний с выявленными признаками нелегальной деятельности на финансовом рынке ведет ЦБ РФ. В него попадают нелегальные кредиторы, выявленные с помощью специальной системы мониторинга Центробанка, а также те, на кого пожаловались граждане или организации.

Черный список нелегальных кредиторов — физических лиц или компаний, которые выдают кредиты и займы без лицензии, используют различные схемы обмана заемщиков, недобросовестные методы взыскания, есть на сайте Мошеловка.РФ. В нем также можно найти жалобы от граждан, которые описывают свой опыт взаимодействия с нелегалами.

«И маркировка сайтов, и черные списки — Банка России и Мошеловки — носят предупредительный характер»,

— акцентирует Алла Храпунова.

Предполагается, что человек, прежде чем обратиться за займом, изучит информацию о кредиторе в интернете, заглянет в эти списки и, обнаружив в них данные нелегала, жалобы на него, откажется от своего намерения.

Если же человек уже стал жертвой черных кредиторов, ему нанесен ущерб (например, отобрали машину с помощью схемы возвратного лизинга, которой «прикрыли» незаконную выдачу займа), следует обращаться в правоохранительные органы.

Почему с черными кредиторами сложно бороться

Борьба с черными кредиторами — задача правоохранительных органов. Ни Центральный банк, ни банковские ассоциации, ни саморегулируемые организации в сфере микрофинансирования воздействовать на нелегалов не могут, так как те работают вне правового поля, нет и не может быть никаких методов регулирования их деятельности.

Алла Храпунова: нелегалы — это преступники.

Поэтому, если человек стал жертвой черных кредиторов, нужно обращаться в правоохранительные органы.

Что может грозить нелегалам? Для начала кредитора нужно признать нелегальным. Для этого придется собрать доказательства, что займы он выдает регулярно (если речь идет о физических лицах), например, не менее 3–4 раз в год. Даже после этого признание его нелегальным кредитором остается на усмотрение суда. Юридическим лицам (например, ООО) запрещено выдавать займы без лицензии, поэтому для них будет достаточно одного доказанного случая.

После этого нелегалу на первый раз вынесут предупреждение. Далее могут выписать штраф — физическим лицам до 50 тыс. рублей, юридическим — до 500 тыс. рублей. Как отмечает Алла Храпунова, для тех, кто профессионально занимается нелегальной деятельностью по предоставлению займов, эти суммы незначительные, их закладывают в расходы изначально, платят штраф и продолжают работать дальше.

Есть еще один нюанс — в рамках Кодекса об административных правонарушениях привлечь нарушителя к ответственности можно только в течение года с момента совершения нарушения, то есть подписания документов. Уложиться в этот срок удается далеко не всегда.

Итак, столкнуться с нелегальными кредиторами можно как в офлайне, так и в онлайне. На первый взгляд сотрудничество с ними может показаться даже выгодным: к клиентам не предъявляют особых требований, предлагают различные варианты оформления займов.

Однако деятельность таких кредиторов не регулируется, и при возникновении проблем заемщику придется рассчитывать только на помощь правоохранительных органов. Как правило, это долго, нервно и не всегда эффективно. Поэтому проблему проще предупредить. Оформлять кредиты и займы стоит только у легальных участников рынка, предварительно изучив доступную информацию о них.

Автор статьи