Идеальный шторм на рынке микрофинансов

Рынок не перестанет жить в эпоху перемен, и в предстоящем сезоне новаций, кажется, больше, чем суммарно за пять предшествующих лет. Голова идет кругом от количества одновременно поставленных задач. Основными хедлайнерами форума стали следующие темы:

- Законопроект с целым пакетом мер внутри под общим названием «Социализация 3.0».

- Битва с растущим кибермошенничеством.

- Необходимость биометрических слепков граждан в ЕБС для получения займов.

- Запрет самодекларирования и работа только с подтвержденным доходом.

Что говорят спикеры?

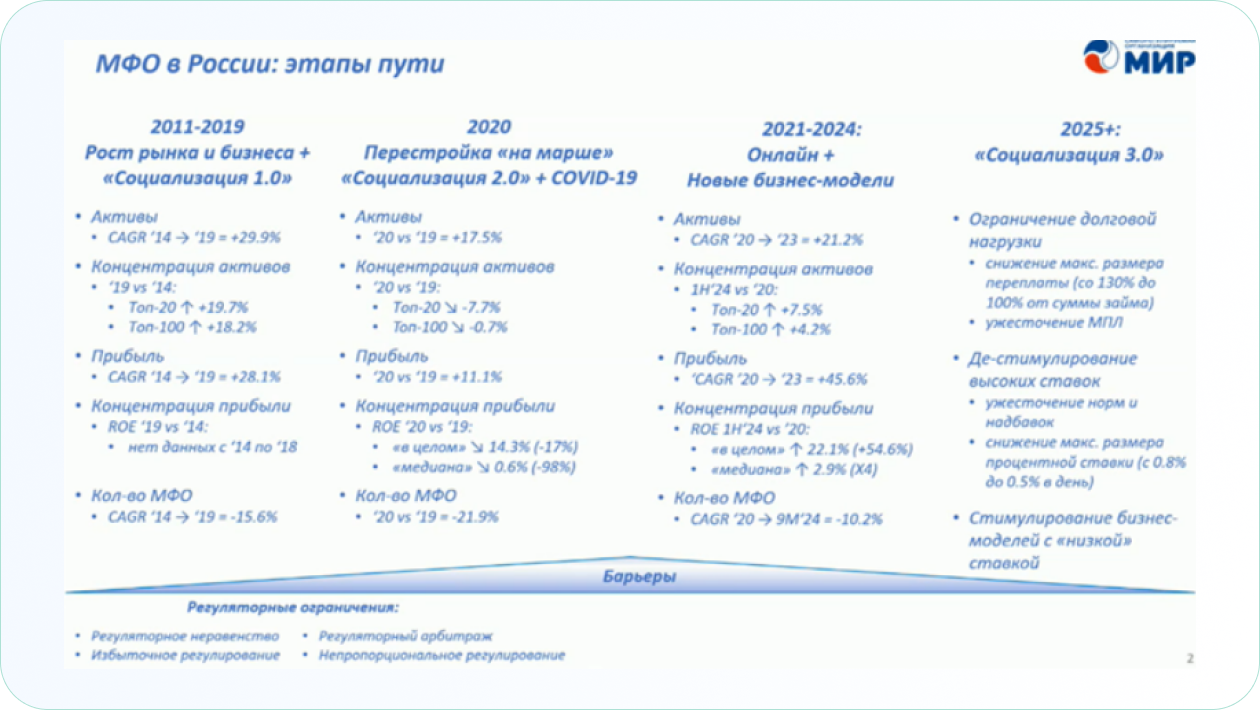

Константин Бахарев, первый заместитель председателя комитета Государственной Думы по финансовому рынку,поздравил рынок с прекрасными результатами работы в 2024 году: рост выдачи за год увеличился на 50% и достиг 1,5 трлн рублей. Портфель займов также вырос — на 40%, или 600 млрд рублей. Рынок, который растет в основном за счет дистанционных каналов выдачи (онлайн-займы), на конец года превысил 84% для физических лиц и более 50% — для юридических. Уровень просроченной задолженности, к радости всех участников, снизился до показателя начала 2020 года — 28%, это позитивный тренд.

Все бы хорошо, но проблема кредитного и финансового мошенничества грозит свести на нет все усилия компаний и регулятора по развитию цивилизованного микрофинансирования: 27 млрд рублей похищено у россиян за прошлый год, из них 12 млрд (40%) — кредитные деньги.

Депутаты не могут сидеть сложа руки, поэтому в январе по поручению председателя Государственной Думы Вячеслава Володина сформировали межведомственную рабочую группу по противодействию мошенническим практикам на финансовом рынке. На первом заседании представители основных профильных министерств и правоохранители уже рассмотрели ряд инструментов для борьбы с мошенничеством.

Просматривается очевидный шаг — вовлечение в соучастие и уголовная ответственность для граждан — дропперов. Дропперы — это люди, помогающие выводить похищенные деньги через свои карты. По данным правоохранителей, у некоторых граждан оформлено до 1 тыс. карт, при том что банков в России всего 400. Быстрый вывод похищенных денег через карты дропперов делает практически невозможным возврат денежных средств.

Вероятно, максимальное количество банковских карт на одного клиента вскоре будет ограничено до адекватных значений.

Планируются меры по усилению комплаенса: заморозка средств на счетах граждан при подозрении их на участие в мошенничестве. Кстати, в подобных схемах нередко задействованы линейные сотрудники самих кредитных организаций — для них планируется уголовная ответственность, причем не только за действие, но и за бездействие, если оно способствует хищениям.

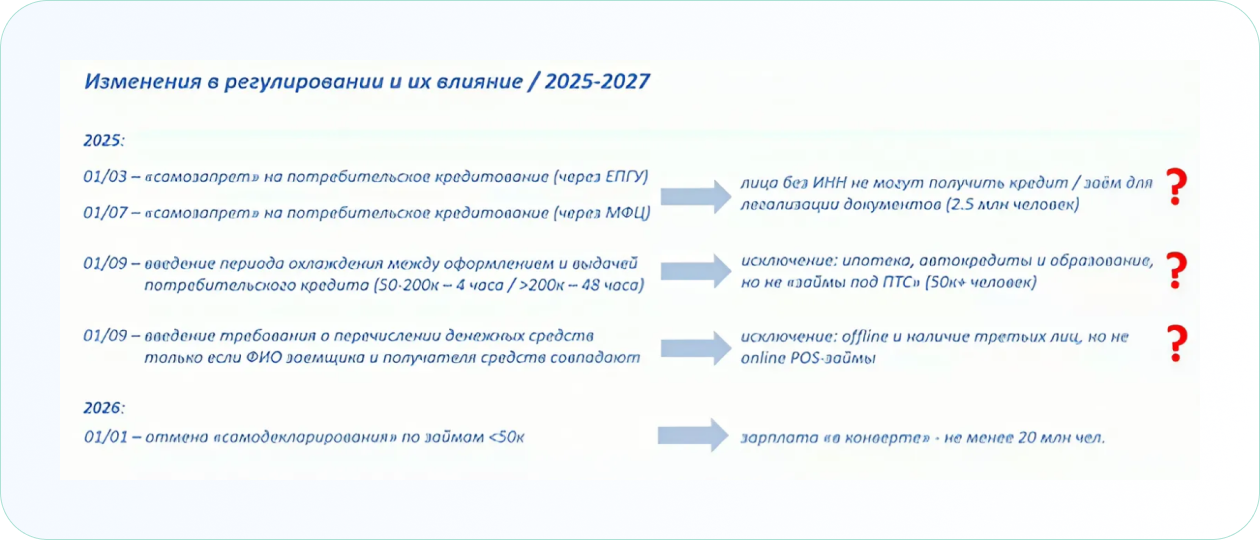

Рынку предстоит очередной ожидаемый виток ужесточения регулирования и ограничение на свободную рыночную работу в интересах клиентов, так называемая «Социализация». Версия «Социализация 3.0» вводит, во-первых, запрет на перезаключение микрофинансовых договоров на новый срок с теми же лицами — чтобы короткие дорогие займы не превращались в длинные. Во-вторых, максимальная переплата по займу с 130% снижается до 100%, с одновременным ограничением числа дорогих займов (ПСК более 100%) сначала до двух займов в одни руки, а затем и одного. Одновременно вводится период охлаждения между займами. Ежедневная максимальная ставка остается пока без изменений — 0,8% в день.

Уже решенный вопрос — сегментация рынка микрофинансирования на категории в зависимости от целевой аудитории: предпринимательское, целевое и особо контролируемое непосредственно микрофинансирование.

В Госдуме нет задачи ужесточить регулирование — депутаты просто пытаются сделать его адекватным современным вызовам,

утверждает Константин Бахарев.

Спикер считает, что даже при совместной работе кредиторов и регулятора над социализацией финансового рынка и большей ориентированности на клиента необходимо снизить издержки для граждан и защищать их от мошенников более эффективно, так как итоги прошлого года являются рекордными и продолжают расти как снежный ком.

Из хороших новостей — смягчение риторики в депутатском корпусе. Запрещать микрофинансистов больше никто не призывает. Но депутаты уверены — надо внедрять дополнительные меры защиты заемщиков, чтобы не быть пассивными соучастниками мошенников.

«Как мы можем не защитить этих людей, если мы ими, этими людьми, избраны в Думу. Помимо экономических соображений — защита граждан, отсюда «Социализация 3.0»,

— подытожил Константин Бахарев.

Илья Кочетков, директор департамента небанковского кредитования Банка России, дополнил картину регулирования предстоящими новациями в рамках защиты граждан. Всего рынок клиентов МФО — порядка 15 млн клиентов. Из них 2 млн человек берут займы под максимальный процент.

Около 1% заемщиков имеют одновременно от 50 до 150 договоров. Около 60% потребительских займов — «цепочки займов», 33% из них ведут к ухудшению положения заемщика. Доля онлайн-займов продолжает расти, среди физлиц — более 90%. Отсюда растущий риск кибермошенничества и мера по борьбе с ним — самозапрет на получение кредитов.

За месяц работы системы, по данным на начало апреля, уже более 8,5 млн граждан воспользовались самозапретом. Должна помочь и такая мера, как перевод займа на счет только при совпадении данных заемщика и получателя.

Рынку предстоит введение периода охлаждения для клиентов при сумме займа от 50 тыс. рублей и меры по уведомлению гражданина, что на его имя взят кредит, для того чтобы он успел отказаться от него в период охлаждения. Кроме того, планируется подключение к системе FinCERT — центру мониторинга и реагирования на компьютерные атаки в кредитно-финансовой сфере Банка России.

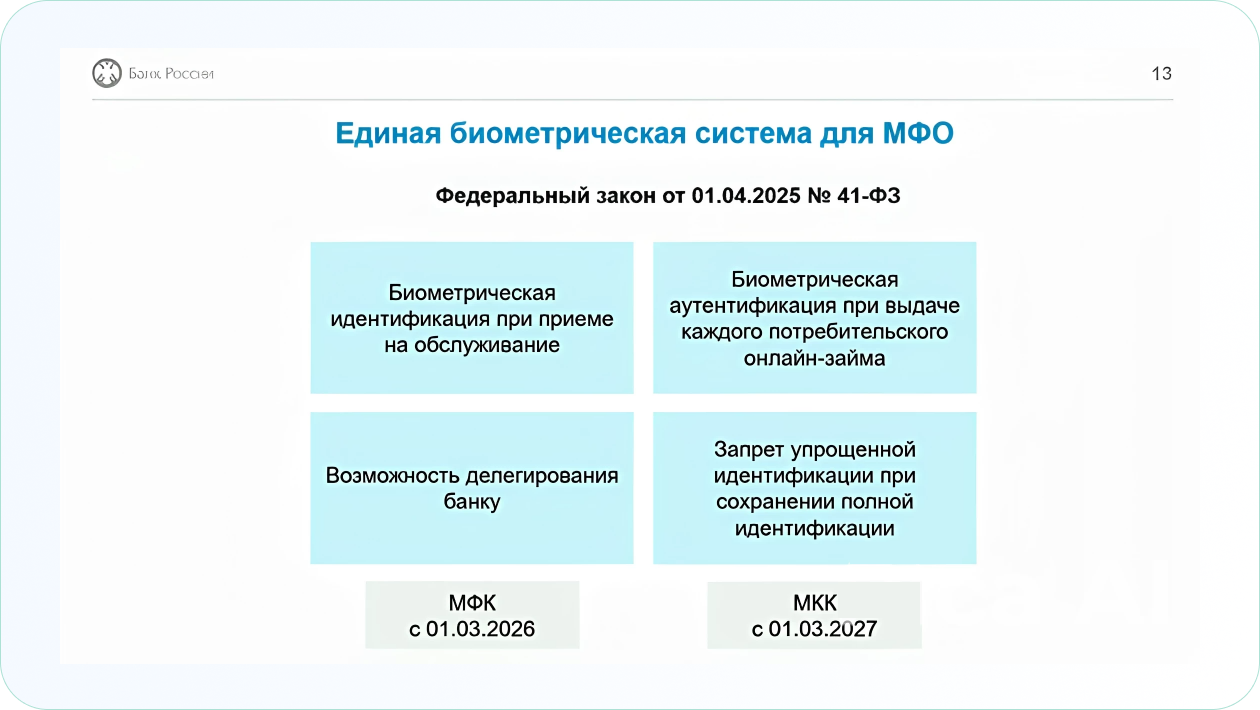

Новое регуляторное бремя для МФО — стремительно принятый Федеральный закон от 1 апреля 2025 года № 41-ФЗ «О создании государственной информационной системы противодействия правонарушениям, совершаемым с использованием информационных и коммуникационных технологий, и о внесении изменений в отдельные законодательные акты Российской Федерации». В документе устанавливается обязанность МФО обеспечить аутентификацию клиента с использованием Единой системы идентификации и аутентификации (ЕСИА) и Единой биометрической системы (ЕБС). То есть уже скоро взять заем без сдачи своих биометрических данных будет нельзя. При этом россияне совсем не стремятся сдавать свои цифровые слепки государству — за 7 лет собрано всего около 3 млн биометрических личностей.

Спикер отметил, что законодатели осознают сложность подобной меры и готовы устранять огрехи. Так, сейчас готовится корректировка только что принятого закона.

Кстати, ранее введенный контроль уровня предельной долговой нагрузки граждан (ПДН) не справился со своей задачей. Одна из причин этого — более 60% сведений о доходе получены из заявлений граждан. А согласно им, займы в МФО берут даже «миллиардеры» — клиенты не стесняются очевидным образом преувеличить уровень собственного дохода и, соответственно, требования к ПДН соблюдаются.

Теперь будут внедряться новые меры.

«С 1 января 2026 года планируем использовать только официальный доход, то, как требует от нас поручение президента. Мы осознаем, что сегодня лишь 2% заемщиков указывают свой официальный доход, а 98% его не указывают. Таким образом, выпадающий портфель после принятия этих мер составит 24%, 121 млрд рублей, в заемщиках — 30%, 4,3 млн человек»,

— рассказал Илья Кочетков.

В целом при принятии всех этих мер «социализации», по прогнозу аналитиков самого Банка России, портфель микрозаймов может сократиться более чем на половину — на 55%.

«С моей точки зрения, все те меры, которые сейчас планируются к принятию в отношении рынка МФО, являются беспрецедентным прессом, мощным давлением на весь рынок МФО. Мы осознаем, что если рынок не сумеет к ним адаптироваться, то нас ждет достаточно серьезное сокращение рынка микрофинансирования, и прежде всего у нас вызывает волнение, что же будет с теми гражданами (по нашим оценкам, это из 14,8 млн — 11,2 млн граждан), которые на сегодня не имеют доступа к банковским услугам и никогда не обслуживались в банках. Что дальше будет происходить с ними, при условии, что они никогда больше не смогут занимать на рынке микрофинансирования?»,

— закончил свое выступление Илья Кочетков.

Эльман Мехтиев, председатель Совета СРО «МиР», также высказал сомнения в адекватности нового регулирования интересам граждан. По его словам, социальная функция — приносить хорошее в жизнь. При этом на конференции неоднократно отмечалось, что значительно выросло количество займов мигрантам. Сокращение их обслуживания за счет новых мер приведет к выбрасыванию за борт большого числа людей, проживающих и работающих на территории России.

«Без ИНН человек не может получить заем. Чтобы получить ИНН, нужно заплатить минимум 20 тыс. за нотариально заверенные копии. До 2,5 млн людей куда пошли? К нелегалам? В те самые диаспоры, с которыми мы теперь официально боремся? Ничего не имею против диаспор, но куда они (мигранты — Прим. ред.) пойдут, если у них нет 20 тыс. на легализацию? Давайте посмотрим, куда они пойдут. Мы по объемам выдачи уже поймем, что они пошли к нелегалам. Пусть даже не 2,5 млн, а 1 млн. Мы, с одной стороны, боремся за то, чтобы они интегрировались в нашу культуру, а с другой стороны, сами их туда подталкиваем»,

— затронул спикер тему кредитования мигрантов.

Эльман Мехтиев прокомментировал и вопрос самодекларирования — подтверждения получаемых доходов:

«По самым худшим оценкам, людей с серыми доходами — 20 млн. И мы знаем по исследованиям, что 10% соискателей готовы уйти на меньшую зарплату — черную, чтобы не платить по алиментам, по долгам и оставаться такими низкими по доходам, чтобы получать дальше социальные выплаты. Поспрашивайте, и вы найдете среди знакомых сначала третью категорию, потом вторую и даже первую».

Спикер высказался о нововведении, связанном с внедрением Единой биометрической системы:

«Любой закон должен быть целесообразен и соразмерен ущербу, который надо закрыть. Банк России отмечает снижение жалоб на МФО на 20%, всего 5,2 тыс. жалоб на мошенничество МФО. 210 млн рублей ущерб на 5 тыс. жалоб. Подключение онлайн-МФО к ЕБС будет стоить каждой из 180 компаний по 1,5 млн рублей — это больше чем 210 млн ущерба. Соразмерны ли ущербу те меры, которые мы требуем от рынка? ЕБС — это не только несообразно цели, мы выгоним людей неизвестно куда, но и несоразмерно ущербу».

Эксперт решительно усомнился в том, что новации депутатов действительно направлены на защиту граждан:

«Мы на пути к социализации? Я даже не обсуждаю один заем в руки, который для меня бессмысленен, если мы все будем работать по подтвержденному доходу. Мы на пути к социализации, если мы выталкиваем столь большое количество людей в нелегальный сектор? Тем более, что мы регулированием нелегалов не занимаемся, потому что они все больше мимикрируют и прячутся в цифровом пространстве».

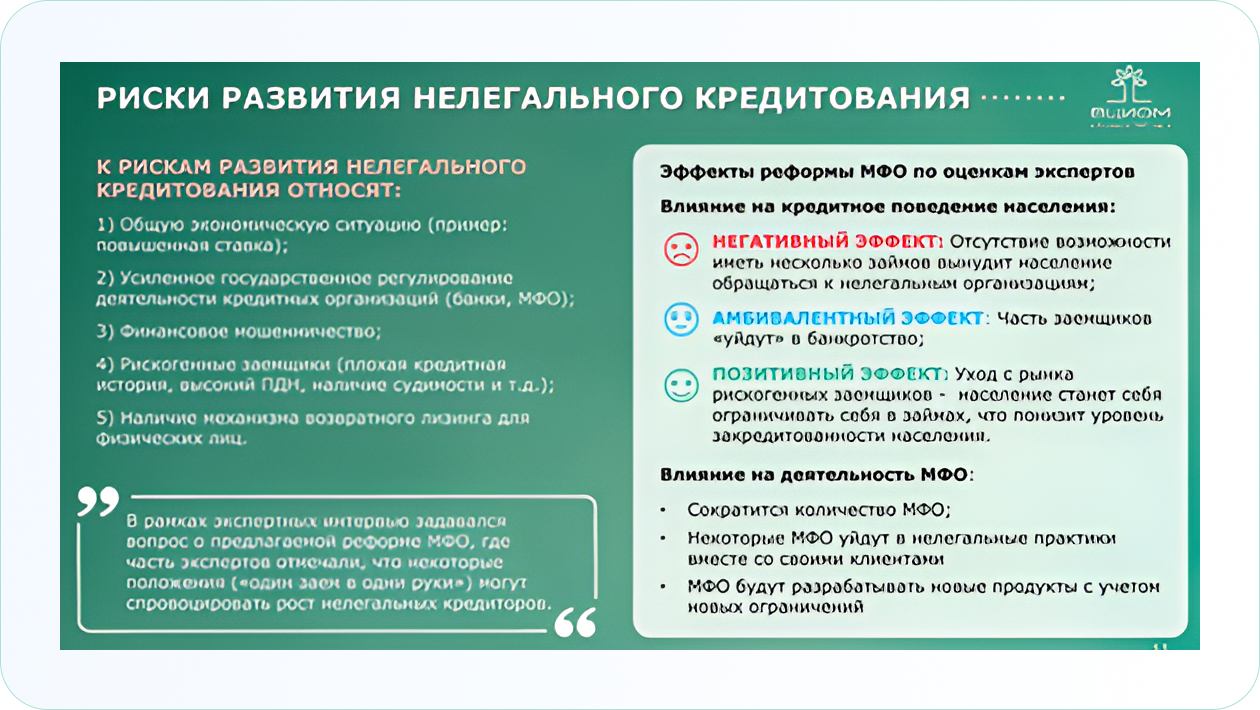

В продолжение цепочки критических суждений Андрей Даудрих, директор департамента социальных исследований и консалтинга ВЦИОМ, представил интересное исследование, куда пойдут люди, которым закроют доступ в МФО.

Проблему нелегального кредитования считает актуальной каждый второй респондент. Затруднился ответить каждый третий. В целом сформированной позиции у граждан не хватает. «Закручивание гаек на рынке может также привести к росту этого нелегального сектора на рынке», — считает спикер.

Роман Макаров, генеральный директор МФК «Займер», подтвердил, что регулирование нужно и полезно. Однако если все предложенные меры будут приняты, это может вызвать идеальный шторм на рынке и очень сильно повлиять в конечном итоге на потребителей финансовых услуг, вопреки или благодаря регулированию.

Спикер в пику сложившемуся мнению считает наличие у гражданина более двух кредитов свидетельством высокой финансовой грамотности и умения управлять финансовой нагрузкой. Без кредитования нет экономики:

«Если будем считать кредиты штуками, это приведет к неправильным выводам. Может ли обычный гражданин купить две стиральные машины? Может. Две страховки? Тоже может. А два кредита? Почему мы сейчас обсуждаем количество займов на человека? Закон количественного ограничения пытается решить проблему при том, что показатель долговой нагрузки работает недостаточно эффективно».

Эксперт подчеркнул:

«Именно микрофинансовая отрасль должна стать самой технологичной отраслью в нашей стране. Ведь больше ни в одной отрасли нет такого клиентского пути, который будет содержать применение биометрии как обязательный фактор. Это здорово звучит, да, но конечно же не позволяет гражданам страны получать доступ к финансовым услугам. Одновременное введение в действие всех новаций сводит на нет доступность финансовых услуг, которая является важнейшей целью государства. 11,2 млн человек — это очень значимая часть нашей страны».

Это лишь краткое изложение полуторачасовой дискуссии двухдневного форума. Будем надеяться, что суперполезный и отрезвляющий диалог профессионалов поможет принять верные решения в реальных интересах россиян.