Читать или доверять? Почему заемщики не хотят изучать кредитный договор

Время на изучение кредитного договора

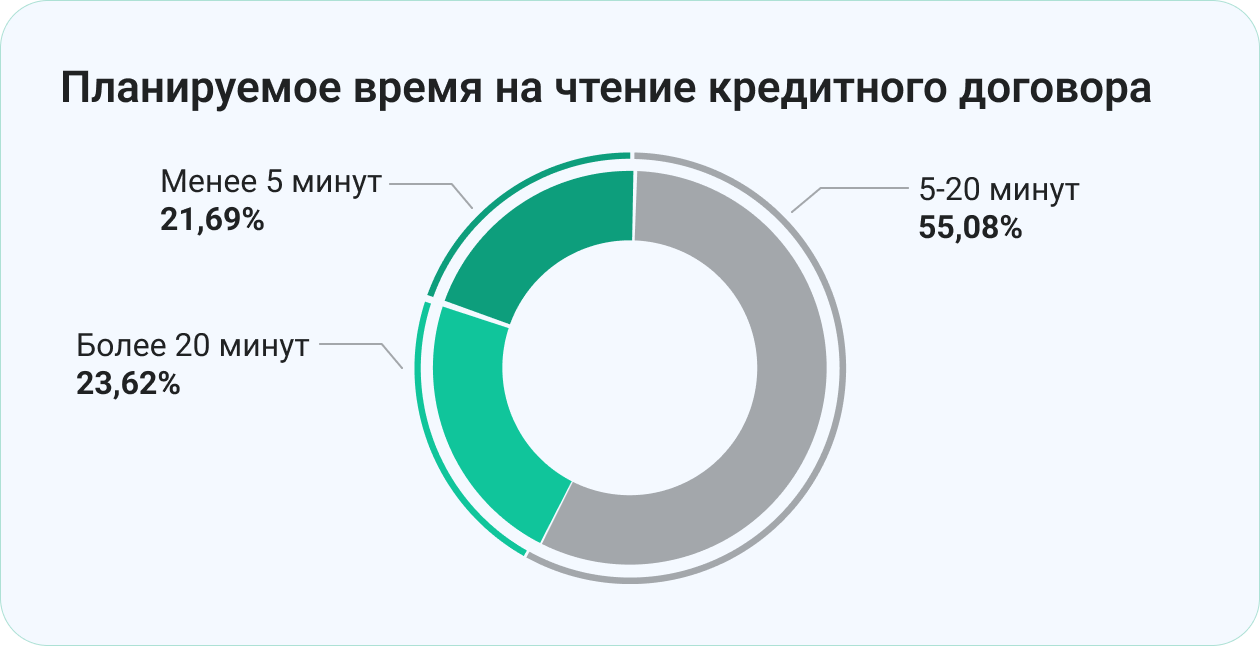

Большинство потребителей финансовых услуг, опрошенных ЦБ РФ, — и тех, кто хотя бы раз оформлял кредит или заем, и тех, кто никогда не делал этого, — считают, что смогут сосредоточиться на чтении договора в течение 5–20 минут. Так ответили 55,08% участников опроса. 23,62% уверены, что смогут удерживать внимание при чтении кредитных договоров более 20 минут, 21,69% ответили, что выдержат не более 5 минут.

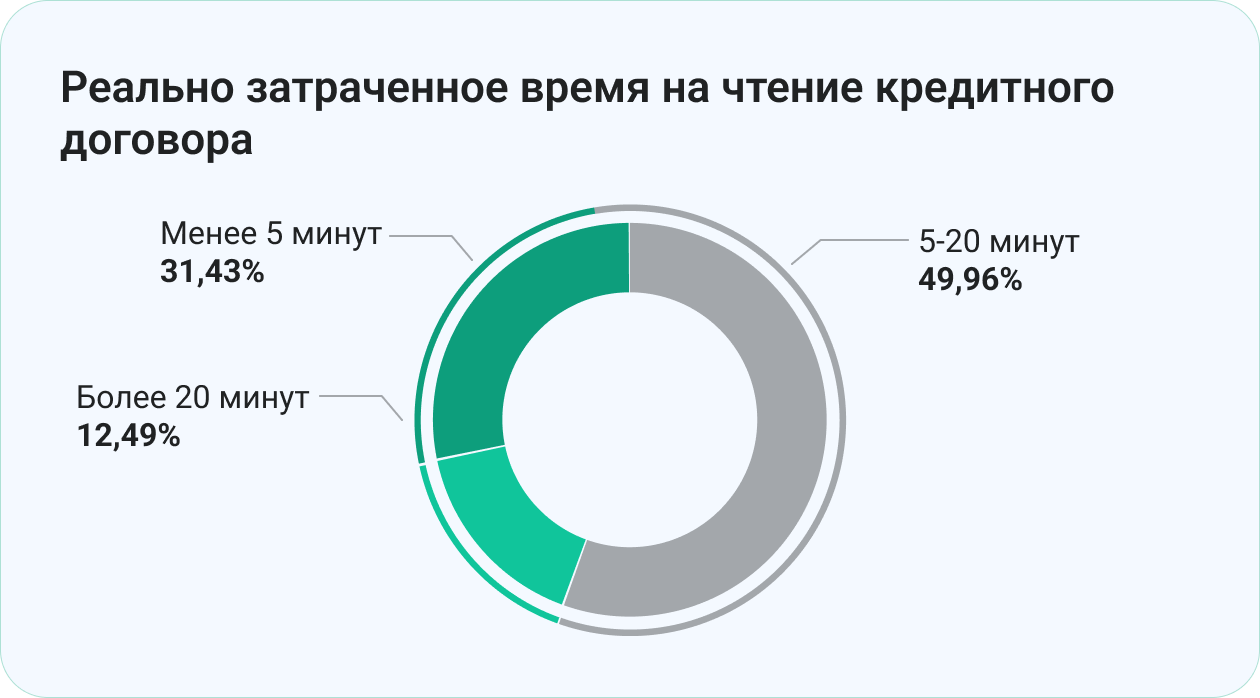

При этом из тех, кто имеет опыт кредитования, почти половина (49,96%), оформляя свой последний кредит или заем, знакомилась с условиями договора от 5 до 20 минут. Треть (31,43%) потратили на это менее 5 минут. Тщательно изучали договор в течение 20 минут и более — 12,49% заемщиков.

Итак, большинство заемщиков стандартно тратят на изучение договора от 5 до 20 минут.

Согласно п. 7,8 ст. 7 ФЗ № 353, будущий заемщик имеет право изучать условия договора в течение пяти дней.

Распечатанный документ (если оформление кредита или займа не происходит онлайн) кредитор должен бесплатно предоставить клиенту, который может забрать его домой и изучить в спокойной обстановке, возможно, сравнив с условиями, предлагаемыми другими банками или МФО. В течение этих пяти дней кредитор не вправе изменять предложенные индивидуальные условия.

Индивидуальные и общие условия договора

Кредитный договор включает общие и индивидуальные условия.

Общие условия

Общие условия кредитор устанавливает в одностороннем порядке — самостоятельно и без согласования с заемщиком. Они применяются многократно — к разным договорам кредита или займа.

К общим условиям относятся:

- виды кредитных программ, предоставляемых кредитором;

- требования к потенциальным заемщикам в рамках каждой из программ кредитования;

- диапазоны сумм и процентных ставок для каждой из кредитных программ;

- сроки рассмотрения заявок на кредит или заем;

- валюты, в которых выдаются ссуды;

- способы перечисления средств заемщику;

- штрафные санкции при невыполнении заемщиком обязательств;

- прочие положения.

Полный список общих условий для договоров кредитов или займов представлен в п. 4 (подпункты 1–24) ст. 5 ФЗ № 353 «О потребительском кредите (займе)».

Кредитор имеет право разместить общие условия на своем сайте и дать потребителю ссылку для ознакомления с ними. Изучить их могут как те, кто планирует взять кредит, до обращения в банк или МФО, так и все желающие — просто из интереса.

Именно необходимость переходить по ссылкам, согласно результатам исследования Центробанка, является одной из основных причин, почему будущие заемщики невнимательно изучают общие условия договоров. Этот способ привлечения внимания к общим условиям при онлайн-подписании договора стал самым непопулярным — размещение ссылки на такие условия способно побудить перейти по ней только 2,28% будущих заемщиков.

Индивидуальные условия

Индивидуальные условия (их еще называют существенными) банк или МФО подготавливают отдельно для каждого заемщика и согласовывают с ним при подаче заявки на кредит. Теоретически заемщик может обсудить условия с банком или МФО и изменить их, на практике — чаще всего клиент соглашается с предложенными ему условиями договора.

К индивидуальным условиям, в частности, относятся:

- сумма кредита;

- срок действия соглашения;

- валюта кредита;

- процентная ставка и полная стоимость кредита;

- график платежей — периодичность платежей, их размер и количество;

- штрафные санкции за пропуск платежей и т. д.

Полный список индивидуальных условий содержится в п. п. 1–16 п. 9 ст. 5 ФЗ № 353.

Получение заемщиками общих и индивидуальных условий договора и ознакомление с ними

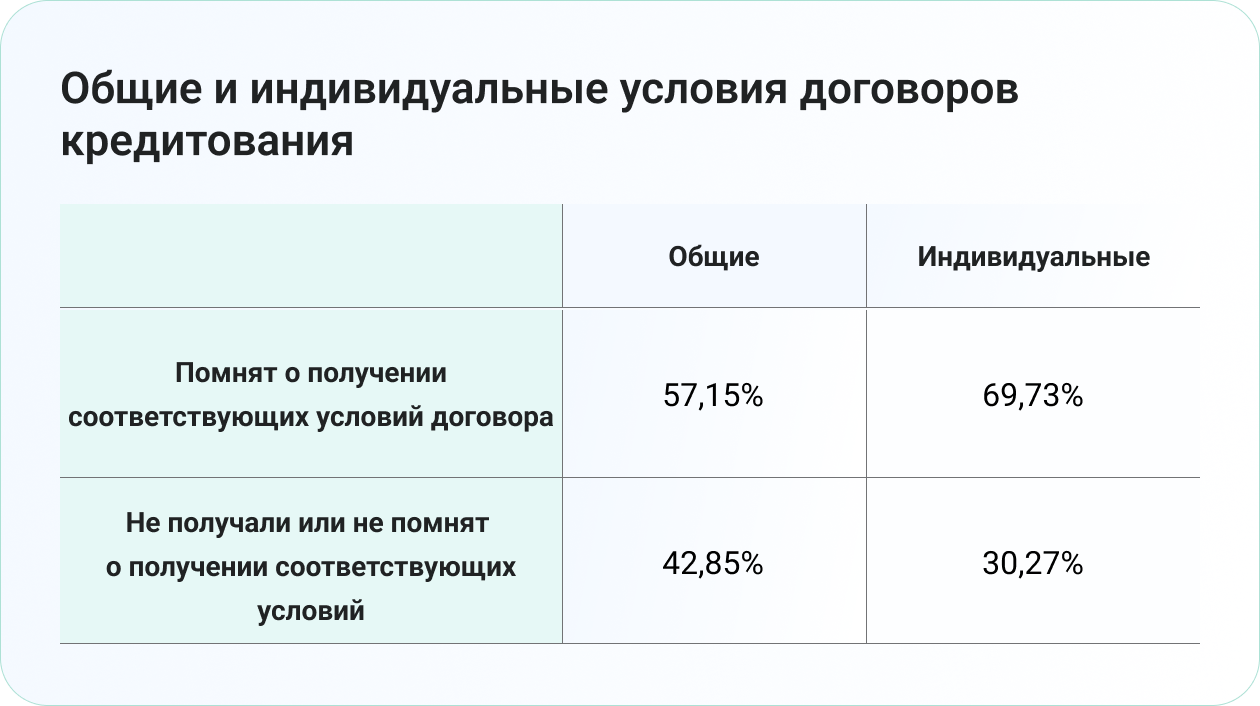

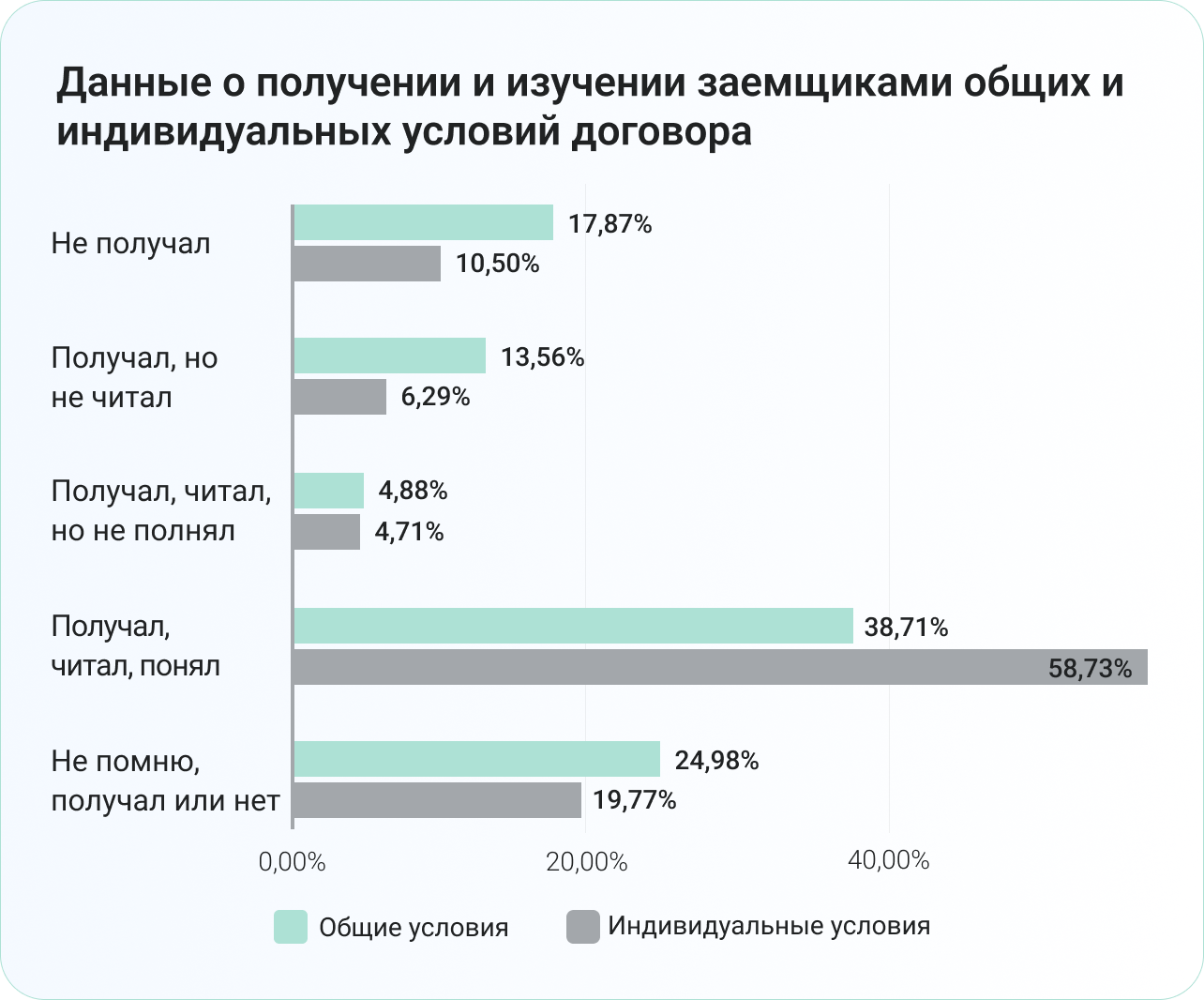

В целом Банк России, исходя из данных исследования, делает вывод, что при ознакомлении с договором кредитования потребители не всегда различают общие и индивидуальные условия.

При этом большинство все же рассказали о том, что получили условия договора (и общие, и индивидуальные), изучили и поняли их.

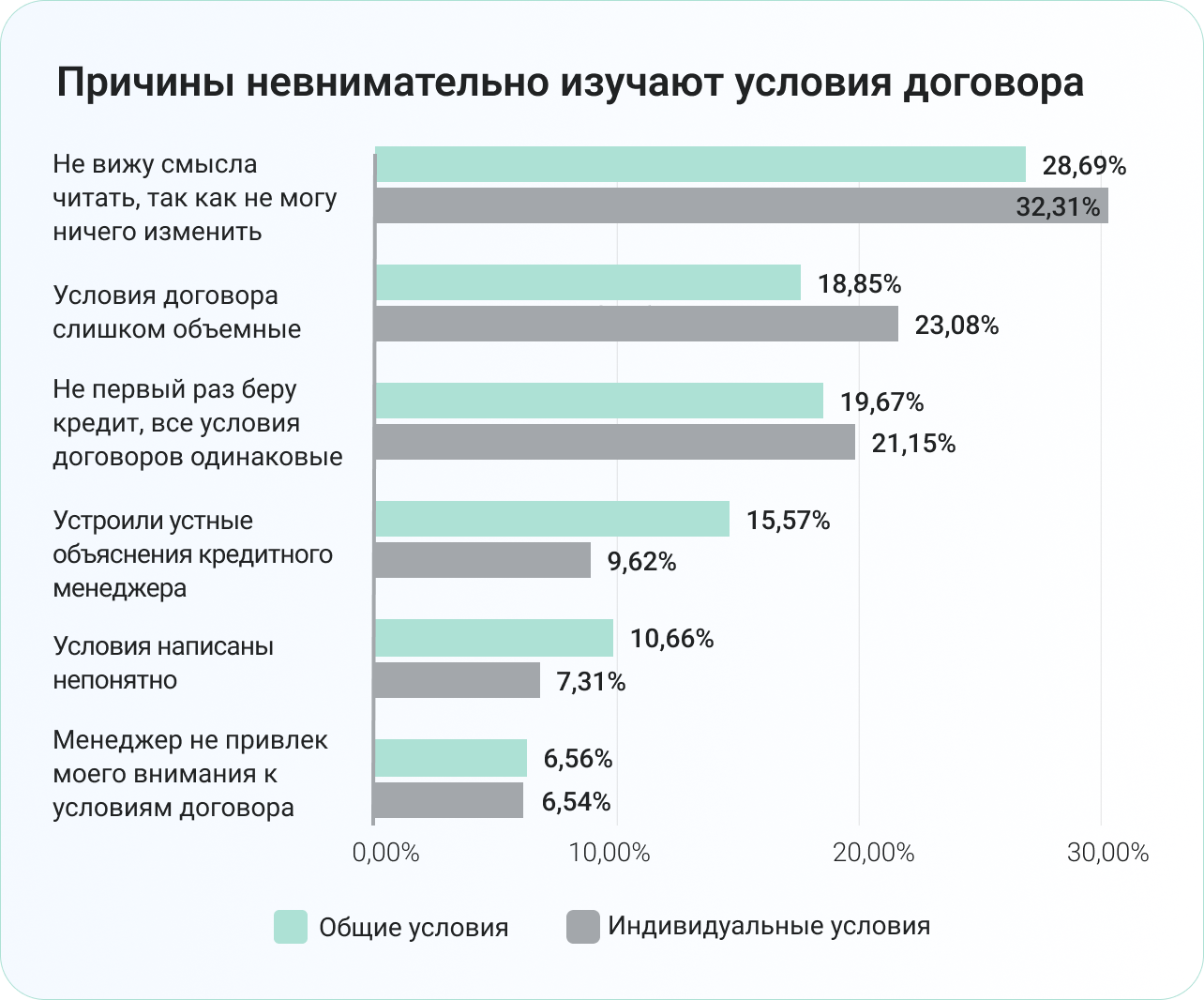

Почему заемщики невнимательно изучают кредитный договор

Самым частым ответом на этот вопрос стал примерно такой: «Они все одинаковые!». Если серьезно, ЦБ РФ называет это сходством условий различных договоров кредита или займа.

Среди других причин невнимательного изучения договора (по мере убывания популярности):

- доверие к банку или лично кредитному менеджеру;

- неуверенность в возможности понять «в чем подвох», даже прочитав договор;

- потребность в деньгах и желание поскорее оформить кредит.

Иногда будущие заемщики не просто невнимательно изучают условия договора, а отказываются его читать или утверждают, что им не предоставили такой возможности. Свое нежелание они объясняют:

- невозможностью повлиять на условия договора;

- большим объемом для чтения;

- тем, что все условия кредитов одинаковые и зачастую написаны непонятно;

- понятными устными объяснениями менеджера;

- тем, что менеджер не обратил внимание заемщика на необходимость прочтения условий.

Причины для общих и индивидуальных условий распределились следующим образом:

Как исправить ситуацию

На основании результатов опроса ЦБ РФ сделал вывод, что обычно больше внимания заемщики уделяют изучению индивидуальных условий. При этом не читая, или читая невнимательно общие условия, они могут упустить важные моменты. Регулятор опросил потребителей финансовых услуг и выяснил, что могло бы мотивировать их изучать общие условия кредитных договоров, а также помогло бы лучше понять прочитанное.

Заемщики рассказали, что с большей вероятностью они прочитают общие условия займа или изучат их более тщательно, если:

- общие и индивидуальные условия будут представлены в одном документе;

- у клиента будет обязанность подписывать общие условия;

- кредитный менеджер обратит внимание заемщика на общие условия;

- общие условия будут распечатаны на бумаге, и их не придется искать на сайте кредитной организации;

- предупреждение о необходимости прочитать общие условия будет содержаться в индивидуальных.

Лучше понять общие условия договора, по мнению клиентов, помогут:

- небольшой объем текста — не более 1–3 страниц;

- последовательное и логичное изложение условий;

- объяснение непонятных терминов простыми словами.

По мнению Банка России, результаты поведенческой экспертизы участники рынка могут использовать для совершенствования требований к форме и структуре кредитных договоров, а также для повышения качества работы кредитных менеджеров при ознакомлении заемщиков с условиями договора.

Автор статьи